Заповнення нульової декларації з ПДВ 2021!

Нульова декларація з ПДВ 2021!

З початку весни поточного року вступили в силу оновлені вимоги до форм подання декларації з ПДВ. Також ця редакція документа регламентує уточнення за податковими зобов'язаннями з огляду на помилок, виправлених самим декларантами. Крім того, оновилися положення про те, як проводиться розрахунок податку, що нарахований одержувачем, які не є зареєстрованим платником ПДВ і який поставляється нерезидентом. Внесені правки і в інші пункти податкового законодавства.

Експерти компанії «Аудит. Бухгалтерія. Аутсорсинг »задалися питанням: а чи не змінилися норми заповнення нульової звітності і як заповнити нульову декларацію з ПДВ, щоб у податківців не виникало претензій. Давайте розбиратися разом.

Чи потрібно подавати порожню звітність і як не допустити помилок при заповненні нульовий декларації з ПДВ?

Згідно з пунктом 49.2 ПКУ податкові декларації подаються за кожним податком за конкретно взятий період, якщо:

- має місце об'єкт оподаткування;

- чи виникають показники, що вимагають того, щоб їх задекларували.

Таким чином, якщо господарська діяльність підприємства тимчасово заморожена і не приносить доходів, це означає, що немає і об'єктів оподаткування. Тому порожня декларація з ПДВ не потрібна. Але тут є один нюанс. Від запалення нульовий декларації з ПДВ ви звільняєтесь тільки в тому випадку, якщо в періоді, що підлягає звіту, не виявлено залишків зі знаком «мінус». Адже ці показники необхідно представити обов'язково. Якщо цього не зробити, штрафних санкцій не уникнути.

Безумовно, збиває з пантелику пункт 9 розд. III Порядку від 23.09.2014 року (№ 966). Тут сказано, що порожня декларація з ПДВ все одно подається, незалежно від того, працювали ви або простоювали. Як трактувати неоднозначне вимога? Спирайтеся знову-таки на пункт 49.2 ПКУ. Якщо є показники, які необхідно задекларувати, значить на питання про те, а чи потрібно подавати нульову декларацію з ПДВ, - відповідь: так, потрібно.

Практично всі платники податків цікавляться, як правильно заповнити нульову декларацію з ПДВ? Щоб все вийшло з першого разу, давайте розглянемо найпоширеніші помилки. В першу чергу, вони стосуються значень, які вказані з помилками в таких категоріях як:

- валютний актив і цінні папери;

- рухомість і нерухомість;

- недобудовані об'єкти нерухомості;

- частка (пай) у майні юридичних осіб;

- інше майно тут і за кордоном.

Ще одна поширена помилка - порушення строків подання порожній декларація з ПДВ. Тут діють ті ж вимоги, що і при подачі традиційної звітності:

- за місяць - за 20 днів після завершення звітного місяця вимагається заповнення нульовий декларації з ПДВ та її подання;

- за 3 місяці - для платників податків-єдинників 3 і 4 груп, за 40 днів після того, як завершиться звітний квартал.

Сплата податків здійснюється протягом 10 днів після завершення кінцевого терміну подання звітності.

Які блоки заповнюємо в порожній звітності по ПДВ?

Платники податків, які цікавляться, як здати нульову декларацію з ПДВ, зазвичай мають на увазі блоки, які необхідно заповнити в першу чергу. Потрібно подати відомості, які стосуються вступної частини, також частини I. Вступ передбачає інформацію про декларанта, розділ I - «Порука».

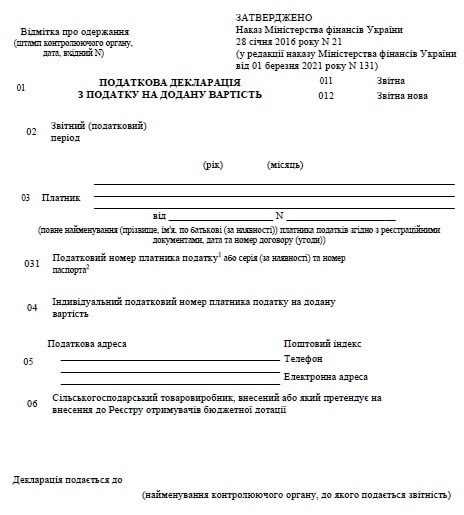

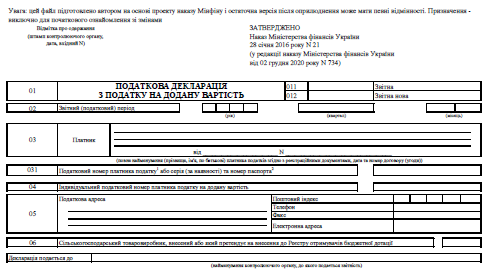

Щоб вам було простіше, пропонуємо розглянути, як повинна виглядати нульова декларація з ПДВ. Нижче - зразок заповнення.

Зразок заповнення нульовий декларації з ПДВ

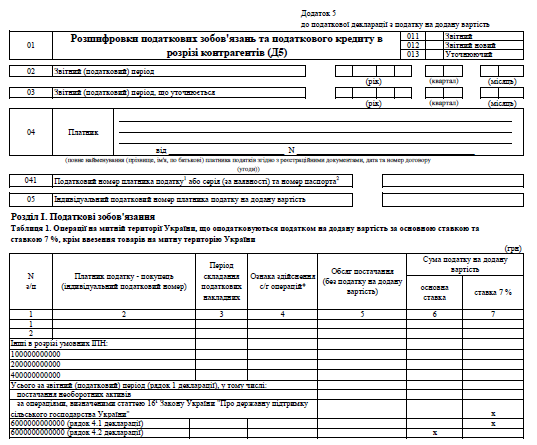

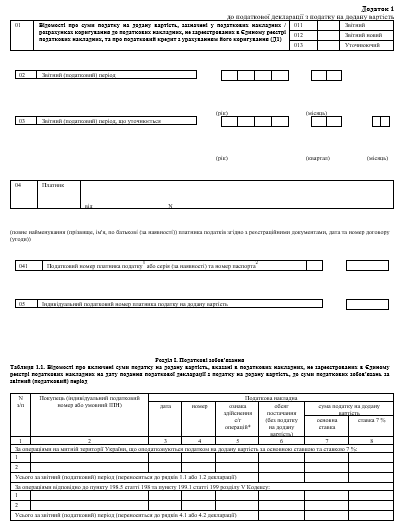

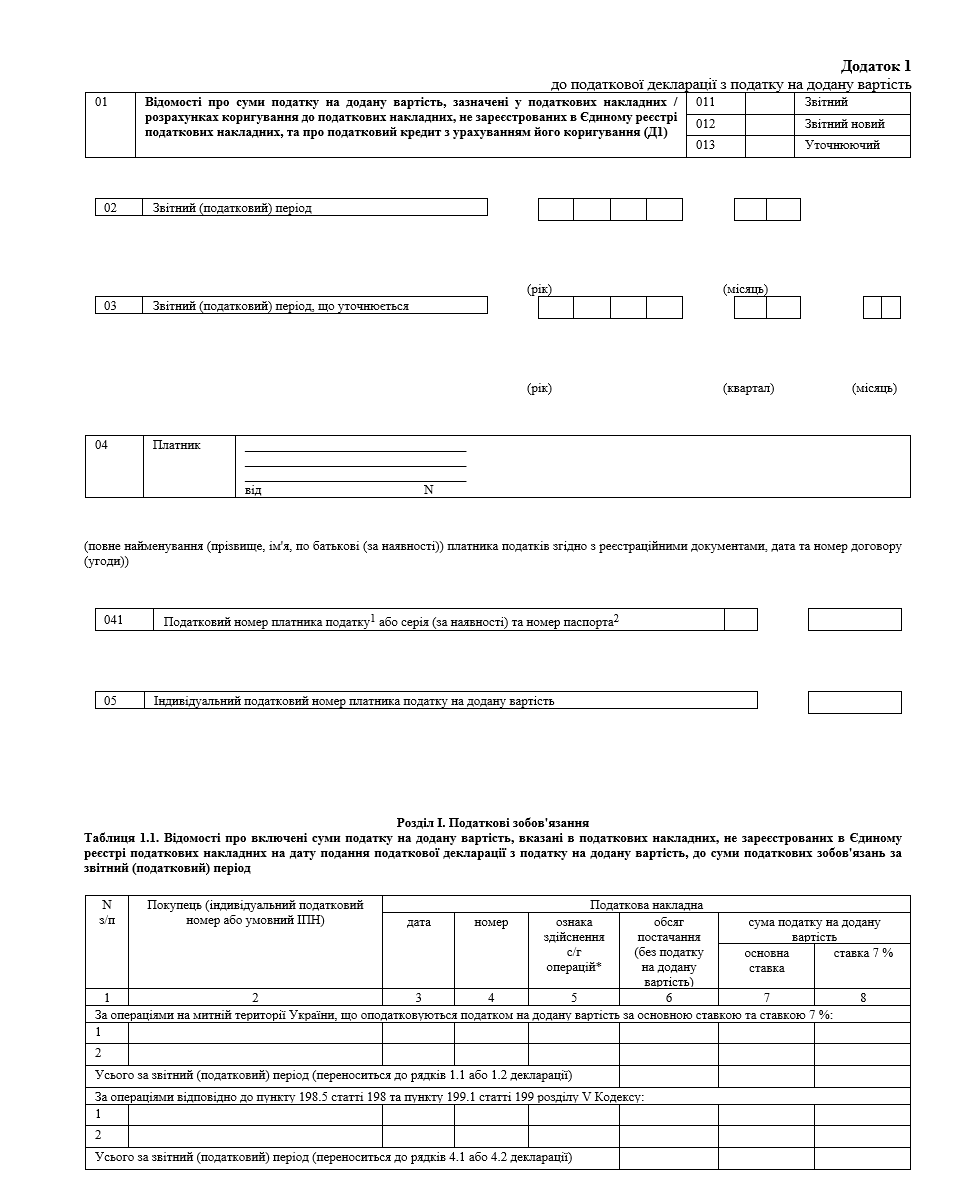

Відзначимо, що «березневі» зміни торкнулися форми декларації. У наказі Міністерства фінансів №131 йдеться про злиття додатків Д5 і Д1, що в значній мірі спрощує процес заповнення відомості. Крім того:

- оновилася інформація в колонці з кодами програм в основній частині;

- додані рядки, які деталізують дані попередніх зобов'язань;

- змінений стиль розшифровки підписів внизу і є рядок для ставки 14%.

Якщо ви цікавитеся, як правильно заповнити нульову декларацію з ПДВ, необхідно розуміти, що таблиця 1 розділу I «Зобов'язання» вилучається. Раніше вона виглядала так:

Злиття призвело до того, що тепер форма має такий вигляд:

І наостанок, зразок заповнення нульовий декларації з ПДВ, чистий бланк вступної частини:

Як здати нульову декларацію з ПДВ?

У нашому матеріалі ми спробували проаналізувати, як заповнити нульову декларацію з ПДВ, щоб у фіскалів не виникало питань. Але постійні зміни податкового законодавства змушує платників податків весь час бути в курсі останніх змін. Незважаючи на неоднозначність положень про нульовий декларації, експерти «Аудит. Бухгалтерія. Аутсорсинг »рекомендують все ж представляти порожню декларацію навіть в тому випадку, якщо протягом звітного періоду доходи, що підлягають декларуванню, були відсутні.

Більше про те, як правильно заповнити нульову декларацію з ПДВ, дізнайтеся у фахівців нашої компанії. Телефонуйте:

- міські - 0443620216;

- мобільні - 0504452542 або 0503512175.

Ми розповімо, як здати нульову декларацію з ПДВ швидко, легко і без єдиної помилки. Пишіть на наше «мило»: e-mail: Ця електронна адреса захищена від спам-ботів. вам потрібно увімкнути JavaScript, щоб побачити її. .

Заповнення декларації з ПДВ при експорті в 2021

В 2021 році заповнення декларації з ПДВ при експорті змінилося. Заповнення цього документа здійснюється на підставі затверджених державних правил, які були затверджені відповідним наказом Міністерства фінансів України від 28.01.2016 №21.

Базовий період, за яким відбувається заповнення декларації з ПДВ при експорті, - звітний місяць. Тому місячну декларацію ПДВ заповнюють всі представники бізнесу, які є виконавцями податкових зобов'язань. З липня 2020 року цей встановлений період - єдиний, за який заповнюється цей документ.

Від заповнення декларації з ПДВ при експорті звільнені учасники товарно-грошових відносин, в діяльності яких відсутні показники декларування (негативні відсутні суми з минулих періодів), а також підприємства, які не здійснюють діяльність в періоді подачі звітів. Визволення від заповнення документа настає в разі одночасного дотримання цих умов.

Як заповнити декларацію з ПДВ при експорті?

Важливим для дотримання законодавства є розуміння як заповнювати декларацію з ПДВ при експорті. Документ потрібно оформляти і заповнювати за такими вимогами:

- грошові показники вказувати в гривнях без копійок з округленням за встановленими правилами;

- додатки Д1, Д2, Д5 і Д7 заповнюються в гривнях з копійками (крім графи «Усього», де вказується сума в гривнях без копійок);

- заповнення декларації з ПДВ при експорті відбувається за кожен місяць окремо без результату по наростанню;

- суворі документа, які не підлягають до заповнення, потрібно залишати порожніми (ніяких прокреслень, нулів і інших знаків бути не повинно).

Загальні правила як заповнити декларацію з ПДВ при експорті затверджені державою і вступили в дію. Тому їх повинен дотримуватися кожен учасник господарської діяльності, який працює в правовому полі країни.

Зразок заповнення декларації з ПДВ при експорті

З прикладом декларації з ПДВ при експорті можна ознайомитися в компанії «Аудит. Бухгалтерія. Аутсорсинг ». В її штат входять експерти бухгалтерської сфери, які нададуть повну інформацію про те, як заповнити декларацію з ПДВ при експорті. Зразок заповнення декларації з ПДВ при експорті в базовому виконанні виглядає так:

Повна версія документа в 2021 році складається з таких елементів:

- вступна частина, яка містить перелік службових полів та 3 глави;

- 8 додатків Д1-Д8 (раніше було додаток ДС8 для виробників товарів для сільськогосподарських сфер, його поставили в поле 06 вступної частини документа);

- уточнюючий розрахунок податкових зобов'язань (для виправлення самостійно виявлених помилок);

- розрахунку переліку податкових витрат, який реєструє отримувач послуг, що не має реєстрацію платника податків, одержуваних нерезидентами.

Потрібно звернути увагу, що додатки Д1 і Д5 були об'єднані в один додаток Д1, яке виглядає наступним чином:

Приклад заповнення декларації з ПДВ при експорті 2021 оформлений відповідно до вимог Державної податкової служби. Він заповнений за затвердженими правилами. В іншому випадку документ втрачає статус декларації. Заповнювати потрібно такі елементи:

- в поле 01 зазначений тип декларації: звітна нова, звітна (проти відповідної фрази потрібно поставити знак «х»);

- в поле 02 вказується податковий період: потрібно вказати рік і місяць;

- в поле 03 - найменування (потрібно вказати ПІБ фізичної особи повністю, які вказані в документах реєстрації);

- в поле 03 заповнюється код ЄДРПОУ (юридичним особам), або номер реєстрації картки платника податків (ІПН - індивідуальний податковий номер), або дані паспорта в разі відмови від номера реєстрації платника податків.

Зміни в податковій декларації з ПДВ при експорті 2021, що важливо?

Якщо звернути увагу на зразок заповнення декларації з ПДВ при експорті в 2021 році, можна побачити ряд змін. Найбільш важливі з них перераховані нижче.

- Програми Д5 і Д1 злилися в один додаток Д1. Ця зміна зачіпає кожного представника господарської діяльності, яка зобов'язана платити ПДВ. Була змінена нумерація додатків, що і послужило причиною видалення Д5. Завдяки такому об'єднанню, була виключена таблиця з розшифровками зобов'язань зі сплати податків за податковими накладними, які пройшли реєстрацію, по ІПН покупців. Скасування дозволила значно спростити заповнення декларації з ПДВ при експорті.

- У вступній частині оновлені дані в колонці з переліком кодів додатків. Це стало наслідком видалення програми Д5 в документі.

- Додані рядки для внесення деталізації попередніх зобов'язань.

- Стиль розшифровки підписів зазнав змін. Прізвище та ініціали замінені на власні прізвище та ім'я повністю. Замість Іваненко І. В. тепер пишуть Іваненко Ігор Вікторович.

- Внесено перелік рядків для ставок 14% згідно з наказом №131.

З прикладу заповнення декларації з ПДВ при експорті 2021 видно, що заповнення документа стало швидше і простіше. Це повинно позитивно зіграти на швидкості документообігу. Правила єдині для всіх зазначених представників бізнесу, що працює в правовому полі держави.

")

")

")