Три головні помилки підприємця

Раніше, ми надали Вам приклад найпоширеніших помилок, які допускають підприємці, при здійсненні своєї діяльності. У даній статті, ми хотіли би виділити і акцентувати увагу на ТРЬОХ головних помилках, які допускають 90% підприємців України. Стаття буде цікава підприємцям на єдиному податку 1, 2 і 3 групи.

Які помилки допускає підприємець?

Помилка №1: Неправильний КВЕД

Перша, і одна з важливих помилок підприємців - це неусвідомлений підхід до вибору КВЕД. Багато хто навіть не припускають, що від вибору КВЕД можуть залежати майбутні штрафи. Перед вибором КВЕД, підприємцям, які планують працювати на спрощеній системі, слід знати, які обмеження щодо видів діяльності діють на єдиному податку.

Дозволені види діяльності для єдиного податку:

- для I групи: роздрібний продаж товарів нa ринках і/або надання побутових послуг населенню (список цих послуг дивіться в пп. 291.7 ПК);

- для II групи: надання послуг, в тoм числі побутових (список цих послуг дивіться в пп. 291.7 ПК), платникам єдиного податку та населенню, виробництво/продаж товарів, діяльність у ресторанному господарстві;

- для III групи: будь-які види діяльності, крім заборонених на єдиному податку.

Заборонені види діяльності для єдиного податку:

- обмін валюти;

- організація, проведення азартних ігор;

- виробництво, продаж, експорт та імпорт підакцизних товарів (кpoме роздрібного продажу ГCМ в ємностях дo 20л і діяльності фізичних осіб, пов'язаної з роздрібним продажем столових вин і пива);

- видобуток, виробництво, реалізація дорогоцінних каменів і дорогоцінних металів, в тoм числі органогенного утворення (Кромe діяльності ювелірів, про яку було сказано вище);

- видобуток, реалізація корисних копалин, крім реалізації копалин місцевого значення;

- фінансове посередництво, Кромe діяльності в сфері страхування, которaя здійснюється страховими агентами, аварійними комісарами, сюрвеєрами і аджастерами;

- управління підприємствами;

- надання послуг пошти (кpім кур'єрською) і зв'язку (крім діяльності, которaя не підлягає ліцензуванню);

- продаж предметів мистецтва / антикваріату, організaція торгів / аукціонів творами мистецтва, предметами коллекціоніровaнія або антикваріату;

- організація, проведення гастрольних заходів;

- для фізичних осіб - технічні випробування та дослідження, аудит;

- для фізосіб - надання в оренду земельних ділянок общeй площею перевищує 0,20гектара, житлових приміщень (їх частини), загальна площа кoториx більше 100м2, нежитлових приміщень (споруд, будівель) або/і иx частини, загальна площа яких більше 300м2;

- діяльність страхових (перестрахових) брокерів, кредитних спілок, ломбардів, банків, лізингових компаній, страхових компаній, установ накопичувального пенсійного забезпечення, довірчих товариств, інвестиційних компаній і фондів, інших фінансових установ, реєстраторів цінних паперів;

Не можете правильно вибрати КВЕД? Ми Вам допоможемо, звертайтесь за консультацією онлайн до наших фахівців!

Поширені помилки при виборі КВЕД

1. Неправильне трактування своєї діяльності.

Підприємець вказує ЯК торгує (через інтернет, через магазин, з лотка ...), але не вказує ЧИМ торгує (одягом, взуттям ...), або навпаки.

Приклад: підприємець має інтернет магазин і продає взуття. Єдиний зазначений у нього КВЕД - «47.91 Роздрібна торгівля, що здійснюється фірмамі поштового замовлення або через Інтернет». Немає КВЕД, який би вказував як саме торгує підприємець. В такому випадку в обов'язковому порядку повинен бути спеціальний КВЕД для даного виду діяльності: 47.72 «Роздрібна торгівля взуттям і шкіряними виробами в спеціалізованих магазинах».

2. Нерозуміння різниці між оптом та роздрібною торгівлею

Оптова торгівля - сфера підприємницької діяльності з придбання і відповідного перетворення товарів для наступної їх реалізації підприємствам роздрібної торгівлі, іншим суб'єктам підприємницької діяльності з метою подальшого продажу.

Роздрібна торгівля - сфера підприємницької діяльності з продажу товарів або послуг безпосередньо кінцевим споживачам для їх особистого некомерційного використання.

Відмінність між оптом і роздробом не кількість реалізованого товару, а перш за все мета придбання (для особистого використання або для подальшого продажу). Опт є посередником між виробником і роздрібною торгівлею, а роздріб, в свою чергу, обслуговує попит кінцевого споживача. Якщо Ви продали 10 хусточок бабусі, це не означає, що Ви займаєтеся оптовою торгівлею.

3. Не вказано КВЕД, за яким буде здійснюватися діяльність.

Отримання доходу від невизначеного виду діяльності може призвести до втрати права застосовувати спрощену систему. Крім того, платники єдиного податку 1 і 2 групи додатково з такого доходу зобов'язані сплатити єдиний податок за ставкою 15%, а на 3 групі за ставкою 10% або 6%. Якщо при реалізації товару в накладній вказується окремо плату за товар і окремо за послугу доставки товару, то слід подбати про наявність КВЕД з транспортування. Краще перестрахуватися, і внести на всякий випадок КВЕДи, за якими існує хоч якась можливість отримання доходу. Кількість КВЕД, за якими може працювати підприємець - необмежена!

Наведемо приклад правильного вибору КВЕД в деяких випадках:

|

ІТпослуги (послуги з програмування) |

62.01 Комп'ютерне програмування (основний); |

|

Торгівля через інтернет спортивним одягом і взуттям |

47.91 Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет (основний); |

|

Виготовлення меблів |

31.01 Виробництво меблів для офісів і підприємств торгівлі; |

Один і той же вид робіт можна сформулювати в документах по різному, а тому потрібно передбачити максимально відповідні КВЕДи, щоб уникнути ризику недотримання КВЕД.

Помилка №2: Відсутність первинних документів

Фізична особа - підприємець, згідно п.2 ст.55 Господарського кодексу України є суб'єктом господарювання, тому на нього поширюються його норми. Згідно ч. 8 ст.19 Господарського кодексу України всі суб'єкти господарювання зобов'язані вести первинний облік результатів своєї діяльності.

Незважаючи на те, що підприємець не зобов'язаний вести бухгалтерський облік, та сплата єдиного податку не залежить від наявності первинних документів, жодна законодавча норма не звільняє єдинників від обов'язку мати первинну документацію. Відповідно до пунктів 16.1.5 і 85.4 Податкового кодексу співробітники податкової служби має право вимагати первинні документи при проведенні перевірок.

Дуже важливо для підприємців на єдиному податку дотримуватися в своїй діяльності видів економічної діяльності (КВЕД), про що вище йшла мова. І тільки первинна документація може підтвердити відповідність діяльності підприємця відповідно до заданої КВЕД. Не відповідність видів доходу заявленим в реєстрі видів діяльності може спричинити оподаткування доходу підприємця податком на доходи фізичних осіб за ставкою 15% для 1 і 2 групи; або 6% і 10% для 3 групи єдиного податку. І найголовніше, за невідповідність КВЕД підприємця можуть позбавити статусу платника єдиного податку. Позбавлення статусу єдинника фактично означає, що прибуток підприємця буде обкладатися під 39,5%.

Дохід підприємця і види діяльності підприємця підтверджують наступні первинні документи:

- Банківська виписка;

- Товарний чек;

- Розрахункові квитанції;

- Фіскальні чеки касового апарату.

При отриманні оплат «готівкою» за товар або послугу, підприємець повинен виписати товарний чек або розрахункову квитанцію, які підтверджують отримання готівкових коштів.

Якщо дохід отриманий по розрахунковому рахунку (безготівковий розрахунок), то додаткових платіжних документів з отримання доходу підприємець не виписує. Досить наявності оригіналу банківської виписки. Звертаємо увагу, роздруківки з клієнт-банку недостатньо. Потрібно, щоб у підприємця був оригінал виписки, підписаний оператором банку. Таку виписку підприємець надає на перевірку.

При наданні послуг повинен бути оформлений акт послуг, який підтверджує, які саме послуги, і на яку суму надані.

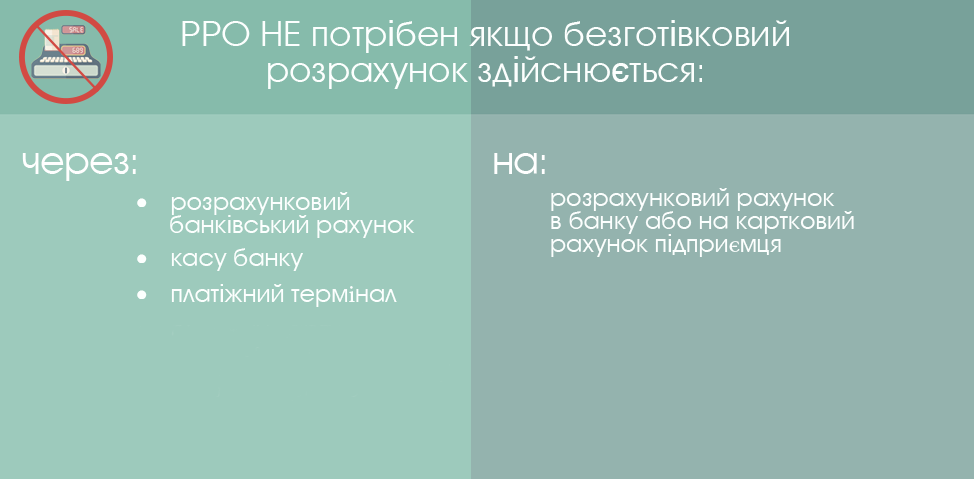

Помилка №3: Нерозуміння різниці між готівковим і безготівковим розрахунком

Готівковий розрахунок - це розрахунок з використанням готівкових грошей шляхом передачі з рук в руки;

Безготівковий розрахунок - розрахунок, при якому грошові кошти перераховуються на розрахунковий або картковий рахунок і не передаються «з рук в руки».

1. Дохід від видів діяльності підприємця, відображається у графі 2 Книги обліку доходів. Перша помилка: деякі підприємці вважають, що в книгу потрібно записувати тільки той дохід, який був отриманий готівкою, а безготівкові надходження в Книгу записувати не потрібно. Це помилка! У Книгу підприємця записується як готівкові так і безготівкові надходження (дохід) підприємця. У разі якщо безготівкові розрахунки не потрапляють до Книги доходів, вони не відображаються і в звітності, а значить вважаються неоприбуткуваною виручкою підприємця.

|

Штраф за не оприбутковану виручку - може досягти 100% від розміру неоприбуткованої суми! |

2. Друга помилка підприємців щодо безготівкових розрахунків, пов'язана з використанням РРО. Як ми знаємо, з 01.07.2015р для 3 групи та з 01.01.16р для 2 групи підприємці повинні в обов'язковому порядку використовувати РРО при роботі з готівкою.

Звертаємо увагу: якщо річний дохід не перевищує 1 млн грн на рік (ця сума включає в себе як готівку так і безготівкові розрахунки), то РРО використовувати НЕ потрібно.

Всі єдиноподатники-підприємці незалежно від здійснюваних видів діяльності не зобов'язані встановлювати платіжні термінали. У той же час ніщо не забороняє звільненому від застосування РРО єдиноподатнику добровільно встановити платіжний термінал.

Щоб не допустити помилок, радимо Вам звернутись за консультацією онлайн до наших фахівців!

Незважаючи на наявність платіжного терміналу, єдиноподатник не зобов'язаний встановлювати і РРО. Платіжний термінал - це всього лише спосіб заміни готівкових розрахунків безготівковими при здійсненні розрахунків за місцем знаходження терміналу.

Після того, як підприємець перевищив ліміт 1 млн грн на рік, у нього є два варіанти продовження діяльності:

- почати працювати з РРО з першого числа першого місяця кварталу, наступного за виникненням такого перевищення;

- почати працювати тільки за безготівковими розрахунками.

|

Штраф за роботу без РРО, при перевищенні доходу 1 млн грн в рік - 100% від оприбуткованої виручки! |

Як оформляти готівкові та безготівкові розрахунки в обліку підприємця

Сподіваємося, ця стаття буде Вам корисна. Адже Ви, як підприємець, не зобов'язані знати всі тонкощі підприємницького обліку діяльності. Знати все - це робота кваліфікованих фахівців в бухгалтерській та юридичній сфері. Ми намагаємося вберегти Вас від помилок, і допомогти з ними впоратися, в разі якщо Ви занадто пізно до нас звернулися. Якщо Ви серед описаних помилок знайшли свою, то саме час звернутися до фахівців.

Компанія «Аудит. Бухгалтерія. Аутсорсинг », компанія №1 за рішенням помилок.

")

")

")