|

Как предпринимателю отчитаться по единому налогу?

Если Вы предприниматель на едином налоге и самостоятельно сдаете отчеты, тогда эта страничка для Вас. Мы предлагаем Вам ознакомиться с правилами заполнения Налоговой декларации предпринимателя – плательщика единого налога (далее декларация).

|

Сроки сдачи декларации предпринимателем, плательщиком единого налога.

В рамках действующего законодательства плательщики единого налога I и II группы, согласно ст.. 296.2 НКУ, предоставляют в налоговую службу налоговую декларацию один раз в год. Срок предоставления декларации в течение 60 календарных дней после окончания отчетного года (п. 49.18.3 НКУ).

Плательщики единого налога III группы, согласно ст.. 296.3 НКУ, предоставляют в налоговую службу налоговую декларацию в сроки, предусмотренные для квартального отчетного периода, т.е. в течение 40 дней по окончанию отчетного квартала.

Способы подачи декларации в налоговую службу

Предоставить декларацию по единому налогу в налоговую службу Вы, как предприниматель на едином налоге, можете несколькими способами:

- Доставить лично;

- Подать декларацию через доверенное лицо (для этого нужна доверенность);

- Отправить по почте с уведомлением о вручении и описью вложенного. Такая форма максимально удобна тем предпринимателям, которые зарегистрированы в одном городе или районе города (например, по адресу прописки), а работают в другом месте. Датой подачи декларации в данном случае будет день, указанный на штемпеле почтового отделения. Отослать декларацию по почте Вы можете не позднее, чем за 10 дней до конечного срока сдачи отчетности за соответствующий квартал. Например, за 1 квартал – не позднее 29 апреля;

- Отправить по электронной почте — при условии наличия у предпринимателя электронной цифровой подписи. В таком случае отправки отчетности, Вы ограждены от ненужных и незаконных требований налоговиков при сдаче отчетности – предоставить дополнительную информацию или копии документации. Вы можете сдать с любого населенного пункта, даже где нет почтового отделения, главное – чтобы был доступ к интернету.

Порядок заполнения декларации плательщиком единого налога

Форма декларации плательщика единого налога не зависит от группы плательщика единого налога и является одинаковой для предпринимателей всех групп. Но отличаются формы деклараций плательщиков единого налога физических лиц – и плательщиков единого налога – юридических лиц.

Ниже мы расскажем о декларации для физических лиц предпринимателей.

Декларация состоит из шести разделов.

В первом разделе предприниматель указывает общие сведения о себе. Его заполнение не вызовет особых проблем.

|

Из следующих трех разделов заполняется только один (в остальных ставятся прочерки), какой именно — зависит от группы, к которой относится предприниматель:

- ІІ раздел – 1 группа;

- ІІІ раздел – 2 группа;

- ІV раздел – 3 группа;

|

В разделе V отражаются обязательства по единому налогу. Раздел VI заполняется только в том случае. Когда предпринимателем исправляются ошибки предыдущих периодов.

Рассмотрим более подробно алгоритм заполнения декларации. На каждом поле декларации останавливаться не станем, ознакомимся с наиболее важными.

Раздел I

1. В поле «Тип податкової декларації» можно выбрать тип декларации:

- «звітна» - если декларация подается впервые за отчетный период;

- «звітна нова» - если декларация за отчетный период подается повторно до окончания предельного срока сдачи отчетности с новыми, исправленными показателями;

- «уточнююча» - если декларация подается после окончания срока сдачи отчетности и в ней исправляются ошибки за любой предыдущий период.

2. В поле «Реєстраційний номер облікової картки платника податків — фізичної особи – підприємця» указывается идентификационный код физического лица – предпринимателя.

3. В поле декларации «Види підприємницької діяльності, які здійснювалися у звітному періоді» налогоплательщик указывает коды и названия видов деятельности, которые осуществлял в отчетном периоде.

4. В поле «Фактична чисельність працівників у звітному періоді» указывается количество наемных работников, которые работали у предпринимателя в отчетном периоде по трудовым договорам.

Разделы ІІ-ІV

5. Предприниматели 1-й и 2-й групп в таблице «Щомісячні авансові внески» показывают суммы единого налога, которые начислены в каждом месяце отчетного периода.

6. В поле «Сума доходу за звітний (податковий) період відповідно до статті 292 глави 1 розділу XIV Податкового кодексу України…» (строка 01 и 03) предприниматель 1-й и 2-й групп указывает сумму дохода, полученного предпринимателем в отчетном периоде.

Обращаем внимание, что на смену термина «выручка», который был раньше у единщиков, пришел термин «доход», который включает в себя следующие составляющие:

- выручку от реализации товаров и услуг, полученных в течение отчетного периода в денежной форме (наличной или безналичной), материальной или нематериальной, согласно ст. 292.3 НКУ;

- бесплатно полученные товары и услуги, полученные в отчетном периоде;

При этом в доход не включаются пассивные доходы. К пассивным доходам относятся доходы, полученные в виде процентов, дивидендов, роялти, страховых выплат и компенсаций, а также доходы, полученные от продажи движимого и недвижимого имущества, которое принадлежит на праве собственности физическому лицу и используется в его хозяйственной деятельности.

Порядок определения суммы дохода и его состав утвержден ст. 292 НКУ.

Доход возникает на дату поступления денежных средств в кассу или на текущий счет, при этом «не денежные» расчеты единщикам запрещены.

Пере составлением отчета советуем прочитать несколько статей:

Предприниматели 3-й группы заполняют в декларации отведенные именно для них строки 05 и 06 раздела IV декларации с разделением на строки в зависимости от ставки налогообложения дохода.

7. В строках 02, 04 и 07 «Сума доходу, що перевищує обсяги…» отражается сумма, которая превышает величину предельного дохода, установленного п. 291.4 Кодекса для плательщиков каждой из 3-х групп на календарный год. Речь идет о максимальных суммах дохода, установленных для каждой группы единого налога (300 тыс. грн., 1,5 и 20 млн. грн).

Уплата 15% от такого дохода для предпринимателя не является самой большой потерей. Более тягостным последствием является потеря предпринимателем права оставаться на едином налоге, которое заставляет со следующего квартала перейти на общую систему налогообложения. Рекомендуем предпринимателям – особое внимание уделять формулировке полученного дохода, поскольку «внезапная» потеря статуса плательщика единого налога может обернуться для предпринимателя неожиданными последствиями:

- получением статуса предпринимателя на общей системе налогообложения с налогообложением дохода налогом на доходы физических лиц по ставке 18%;

- необходимостью приобрести и зарегистрировать кассовый аппарат (если деньги принимаются наличными);

- необходимостью зарегистрировать в налоговой новую книгу для предпринимателей на общей системе налогообложения;

- необходимостью уплаты ЕСВ по ставке 22% от чистого дохода.

Раздел V «Визначення податкових зобов'язань на єдиному податку»

8. Этот раздел предназначен для определения конечной суммы налогового обязательства предпринимателя на едином налоге за отчетный период. Этот раздел не заполняется, если декларация подается добровольно за «нестандартный период». В строке 20 отражается сума единого налога нарастающим итогом с начала года. В строке 21 декларации отражается сумма единого налога за предыдущий период, а в строке 22 -налог, который нужно заплатить по результатам отчетного периода.

Раздел VІ «Визначення податкових зобов'язань у зв'язку з виправленням самостійно виявлених помилок»

9. Данный раздел заполняется только в том случае, если предприниматель исправляет ошибку в ранее поданной декларации. Согласно п. 50.1 НКУ самостоятельно выявленная ошибка в декларации может быть исправлена двумя способами:

- в текущей декларации или предоставлением уточняющей декларации за соответствующий период. Если ошибка привела к недоплате налога, то предпринимателю необходимо уплатить штраф: в размере 3% от недоплаты при сдаче уточняющей декларации или 5% - при исправлении в текущей декларации. Кроме штрафа уплачивается пеня.

- прочая информация о налогоплательщике в конце декларации не вызовет затруднений при ее заполнении, поэтому не будем на ней детально останавливаться.

10. Очевидно, что заполнение декларации не вызывает существенных затруднений. Скорее всего сложность заключается в самом порядке определения общей суммы дохода, который нужно указывать в декларации. Именно правильно оформленная сделка позволяет не платить налог по повышенной ставке и не потерять право быть плательщиком единого налога.

11. Статья подготовлена в соответствие с последней действующей формой Декларации плательщика единого налога – физического лица, которая предусматривает заполнение отчетности плательщиками 1, 2 и 3-й групп.

Источники данных о полученном доходе. Книга учета доходов предпринимателя

Источником и основанием для заполнения декларации является «Книга учета доходов» для предпринимателей- плательщиков единого налога. Приказом Минфина утверждены новая форма и порядок ведения «Книги учета доходов» (для предпринимателей 1-й, 2-й и 3-й группы, которые не являются плательщиками НДС), а также «Книги учета доходов и расходов» - для предпринимателей 3-й группы, плательщиков НДС. Законодательством установлено, что предприниматели 1-й, 2-й и 3-й групп, не плательщики НДС заполняют в книге только доходы, а плательщики НДС 3-й группы – заполняют и доходы и расходы. Книги регистрируются в налоговой службе бесплатно.

плательщиков единого налога. Приказом Минфина утверждены новая форма и порядок ведения «Книги учета доходов» (для предпринимателей 1-й, 2-й и 3-й группы, которые не являются плательщиками НДС), а также «Книги учета доходов и расходов» - для предпринимателей 3-й группы, плательщиков НДС. Законодательством установлено, что предприниматели 1-й, 2-й и 3-й групп, не плательщики НДС заполняют в книге только доходы, а плательщики НДС 3-й группы – заполняют и доходы и расходы. Книги регистрируются в налоговой службе бесплатно.

Остановимся подробнее на Книге учета доходов (далее - Книга), поскольку большинство предпринимателей ведут ее самостоятельно, а предпринимателям – плательщикам НДС такую книгу чаще всего ведут бухгалтера. В Книге отражается фактически полученная сумма дохода от осуществления деятельности суммарным итогом за месяц, квартал, год.

Книга учета доходов заполняется каждый день – записывается сумма доходов, полученных за день, далее сумма за месяц, квартал и нарастающим итогом – за год.

Обращаем внимание - при внесении изменений, исправлении ошибок в книге может быть двумя способами, которые зависят от срока регистрации книги.

Если книга зарегистрирована до июня 2015г., то при ошибке – необходимо зачеркнуть неверно указанную сумму, написать рядом правильную сумму и поставить свою подпись.

Если книга зарегистрирована и используется с июня 2015г., то ошибки в ней не зачеркиваются, а вносятся отдельной строкой со знаком плюс или минус.

Если эти требование не соблюдается предпринимателем, то административного штрафа не избежать.

Порядок заполнения Книги учета доходов предпринимателя

В графе 1 указывается дата записи.

В графах 2-7 отражается доход от осуществления хозяйственной деятельности, которая облагается по ставкам, установленным в соответствии с п. 293.2 и пп. 2 п. 293.3 ст. 293 главы 1 раздела ХIV Кодекса:

- в графе 2 указывается полученная сумма средств за проданные товары, выполненные работы, оказанные услуги.

- в графе 3 указывается сумма возвращенных средств за проданные товары, выполненные работы, предоставленные услуги.

- в графе 4 указывается скорректированная сумма дохода за проданные товары, выполненные работы, оказанные услуги на сумму возвращенных средств за проданные товары, выполненные работы, предоставленные услуги и рассчитывается как разница граф 2 и 3.

- в графе 5 указывается стоимость безвозмездно полученных товаров (работ, услуг).

- в графе 6 отражается общая сумма дохода как сумма граф 4, 5 и 6.

- в графах 7 и 8 отражаются соответственно вид и сумма дохода, которая облагается по ставке 15% в соответствии с пп. 2-4 п. 293.4 ст. 293 главы 1 раздела ХIV Кодекса.

Доход, полученный наличными и полученный по безналичному расчету, в книге записываются отдельными строками. Суммы заполняются в гривнах с копейками ( с двумя знаками после запятой).

Данные Книги используются налогоплательщиком для заполнения налоговой декларации предпринимателя.

Книгу после заполнения последней страницы предприниматель обязан хранить три года.

Очень часто предприниматели задают вопрос: «а что делать со старой книгой ф. 10?». Старую книгу предприниматель обязан официально аннулировать в налоговой и оставить на хранение у себя в течение трех лет с даты последней записи в ней.

Какая ответственность предусмотрена за несвоевременное предоставление декларации плательщиком единого налога?

За неподачу или несвоевременное представление декларации единоналожника могут привлечь к ответственности согласно п. 120.1 НКУ путем наложения штрафа в размере 170 грн. за каждую такую неподачу или за несвоевременное представление. При повторном совершении таких действий, если в течение года был применен штраф за такое нарушение, штраф налагается в размере 1020 грн. за каждую такую неподачу.

За неподачу или несвоевременное представление декларации единоналожника могут привлечь к ответственности согласно п. 120.1 НКУ путем наложения штрафа в размере 170 грн. за каждую такую неподачу или за несвоевременное представление. При повторном совершении таких действий, если в течение года был применен штраф за такое нарушение, штраф налагается в размере 1020 грн. за каждую такую неподачу.

Мы постарались детально, в рамках дозволенного, рассказать о заполнении декларации плательщика единого налога. Надеемся, что наша статья поможет предпринимателям при сдаче отчетности. Если возникнут вопросы, Вы можете обращаться к нашим специалистам за помощью в подготовке и сдаче отчетности.

Выбор всегда остается за Вами, возможно и Вы захотите присоединиться к предпринимателям, которые давно пользуются услугами квалифицированных бухгалтеров. Обращайтесь, мы всегда поможем Вам составить отчетность или самостоятельно подготовим и сдадим Вашу отчетность.

Рекомендуемые статьи по данной теме:

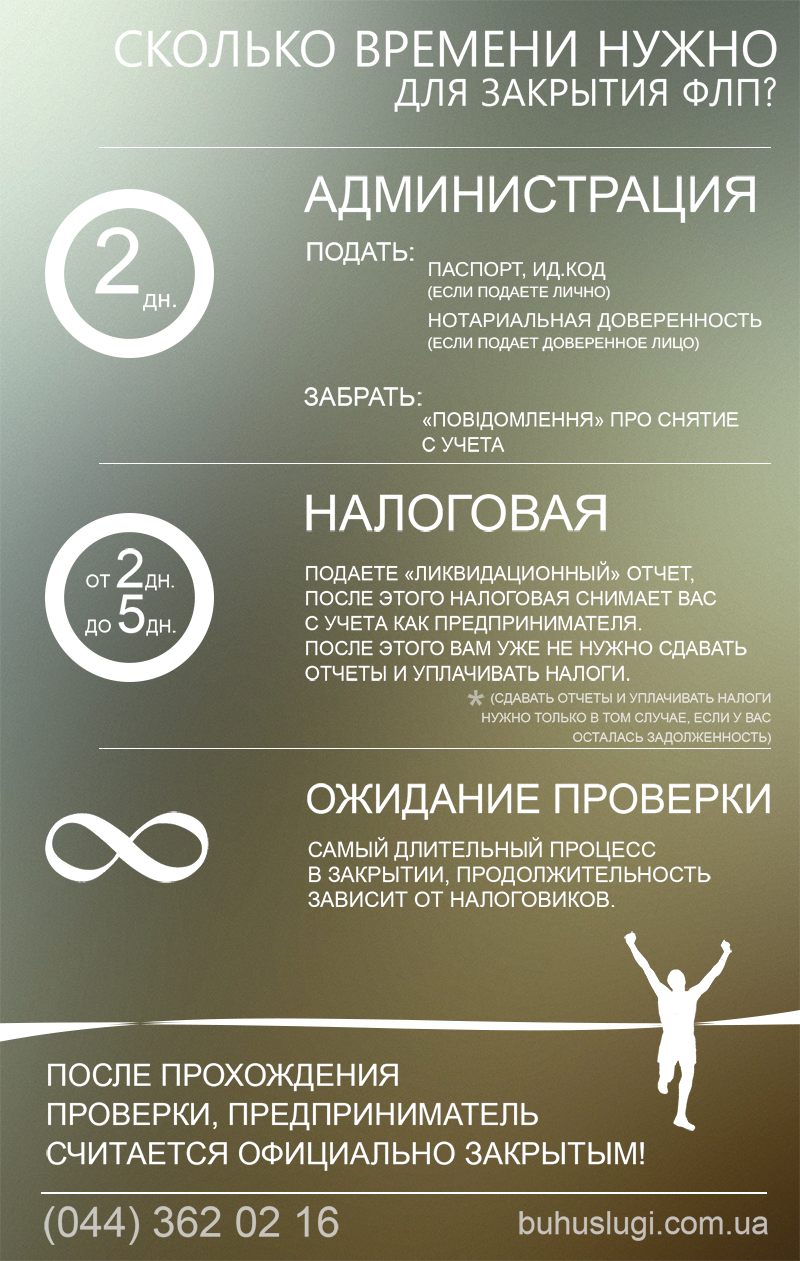

Закрыть предпринимателя не так уж сложно, как кажется на первый взгляд, главное перед этим провести аудит, чтобы в ожидании проверки спать спокойно.. Если Вы подавали все отчеты вовремя и добросовестно платили налоги, то проблем с закрытием ФЛП не возникнет. Но если терзают сомнения, то Вы всегда знаете куда обратиться,

Закрыть предпринимателя не так уж сложно, как кажется на первый взгляд, главное перед этим провести аудит, чтобы в ожидании проверки спать спокойно.. Если Вы подавали все отчеты вовремя и добросовестно платили налоги, то проблем с закрытием ФЛП не возникнет. Но если терзают сомнения, то Вы всегда знаете куда обратиться,

Основным недостатком данного способа налогообложения доходов частного предпринимателя является его сложность. Предприниматели обязаны вести учет и документально подтверждать свои доходы и расходы. При этом в расходы включаются те затраты, которые документально подтверждены и относятся к затратам операционной деятельности согласно раздела ІІІ Налогового Кодекса Украины. Сложность скорее всего является следствием того, что указанный раздел кодекса не учитывает особенностей ведения хозяйственной деятельности частными предпринимателями. Для понимания смотрите

Основным недостатком данного способа налогообложения доходов частного предпринимателя является его сложность. Предприниматели обязаны вести учет и документально подтверждать свои доходы и расходы. При этом в расходы включаются те затраты, которые документально подтверждены и относятся к затратам операционной деятельности согласно раздела ІІІ Налогового Кодекса Украины. Сложность скорее всего является следствием того, что указанный раздел кодекса не учитывает особенностей ведения хозяйственной деятельности частными предпринимателями. Для понимания смотрите ")

")