Заполнение нулевой декларации по НДС 2021!

Нулевая декларация по НДС 2021

С начала весны текущего года вступили в силу обновленные требования к формам подачи декларации по НДС. Также эта редакция документа регламентирует уточнения по налоговым обязательствам ввиду ошибок, исправленных самим декларантами. Кроме того, обновились положения о том, как производится расчет налога, что начислен получателем, не являющимся зарегистрированным плательщиком НДС и который поставляется нерезидентом. Внесены правки и в другие пункты налогового законодательства.

Эксперты компании «Аудит. Бухгалтерия. Аутсорсинг» задались вопросом: а не изменились ли нормы заполнения нулевой отчетности и как заполнить нулевую декларацию по НДС, чтобы у налоговиков не возникло претензий. Давайте разбираться вместе.

Нужно ли подавать пустую отчетность и как не допустить ошибок при заполнении нулевой декларации по НДС?

Согласно пункту 49.2 НКУ налоговые декларации подаются по каждому налогу за конкретно взятый период, если:

- имеет место объект налогообложения;

- или возникают показатели, требующие того, чтобы их задекларировали.

Таким образом, если хозяйственная деятельность предприятия временно заморожена и не приносит доходов, это означает, что нет и объектов налогообложения. Поэтому пустая декларация по НДС не нужна. Но здесь есть один нюанс. От заполнения нулевой декларации по НДС вы освобождаетесь только в том случае, если в периоде, подлежащем отчету, не обнаружено остатков со знаком «минус». Ведь эти показатели необходимо представить обязательно. Если этого не сделать, штрафных санкций не избежать.

Определенно, сбивает с толку пункт 9 разд. III Порядка от 23.09.2014 года (№ 966). Здесь сказано, что пустая декларация по НДС все равно подается, независимо от того, работали вы или простаивали. Как трактовать неоднозначное требование? Опирайтесь опять-таки на пункт 49.2 НКУ. Если есть показатели, которые необходимо задекларировать, значит на вопрос о том, а нужно ли подавать нулевую декларацию по НДС, — ответ: да, нужно.

Практически все налогоплательщики интересуются, как правильно заполнить нулевую декларацию по НДС? Чтобы все получилось с первого раза, давайте рассмотрим распространенные ошибки. В первую очередь, они касаются значений, которые указаны с ошибками в таких категориях как:

- валютный актив и ценные бумаги;

- движимость и недвижимость;

- недостроенные объекты недвижимости;

- доля (пай) в имуществе юридических лиц;

- другое имущество здесь и за границей.

Еще одна распространенная ошибка — нарушение сроков представления пустой декларация по НДС. Здесь действуют те же требования, что и при подаче традиционной отчетности:

- за месяц — за 20 дней после завершения отчетного месяца требуется заполнение нулевой декларации по НДС и ее представление;

- за 3 месяца — для налогоплательщиков-единщиков 3 и 4 групп, за 40 дней после того, как завершится отчетный квартал.

Уплата налогов осуществляется на протяжении 10 дней по завершению конечного срока представления отчетности.

Какие блоки заполняем в пустой отчетности по НДС?

Налогоплательщики, интересующиеся, как сдать нулевую декларацию по НДС, обычно имеют в виду блоки, которые необходимо заполнить в первую очередь. Требуется представить сведения, относящиеся к вступительной части, также части I. Вступление предполагает информацию о декларанте, раздел I — «Поручительство».

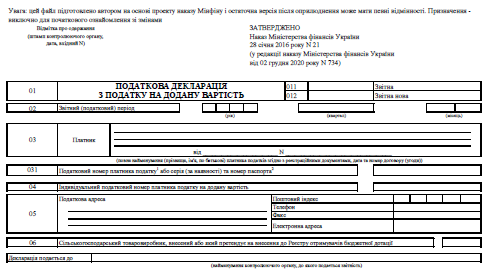

Чтобы вам было проще, предлагаем рассмотреть, как должна выглядеть нулевая декларация по НДС. Ниже — образец заполнения.

Образец заполнения нулевой декларации по НДС

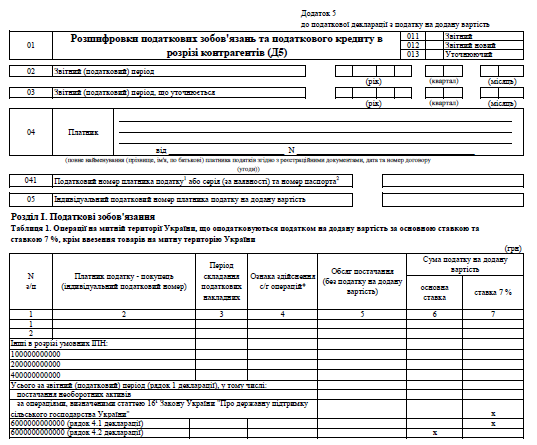

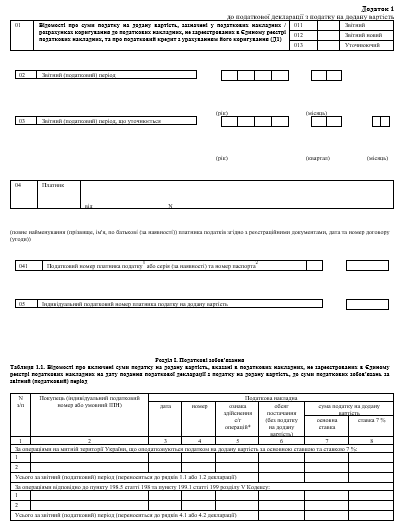

Отметим, что «мартовские» изменения коснулись формы декларации. В приказе Министерства финансов №131 говорится о слиянии приложений Д5 и Д1, что в значительной степени упрощает процесс заполнения ведомости. Кроме того:

- обновилась информация в колонке с кодами приложений в основной части;

- добавлены строки, детализирующие данные предыдущих обязательств;

- изменен стиль расшифровки подписей внизу и есть строка для ставки 14%.

Если вы интересуетесь, как правильно заполнить нулевую декларацию по НДС, необходимо понимать, что таблица 1 раздела I «Обязательства» изымается. Ранее она выглядела так:

Слияние привело к тому, что теперь форма имеет такой вид:

И напоследок, образец заполнения нулевой декларации по НДС, чистый бланк вступительной части:

Как сдать нулевую декларацию по НДС?

В нашем материале мы попытались проанализировать, как заполнить нулевую декларацию по НДС, чтобы у фискалов не возникло вопросов. Но постоянно меняющееся налоговое законодательство вынуждает налогоплательщиков все время быть в курсе последних изменений. Несмотря на неоднозначность положений о нулевой декларации, эксперты «Аудит. Бухгалтерия. Аутсорсинг» рекомендуют все же представлять пустую декларацию даже в том случае, если на протяжении отчетного периода доходы, подлежащие декларированию, отсутствовали.

Больше о том, как правильно заполнить нулевую декларацию по НДС, узнайте у специалистов нашей компании. Звоните:

- городские — 0443620216;

- мобильные — 0504452542 или 0503512175.

Мы расскажем, как сдать нулевую декларацию по НДС быстро, легко и без единой ошибки. Пишите на наше «мыло»: e-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра. .

Заполнение декларации по НДС при экспорте в 2021

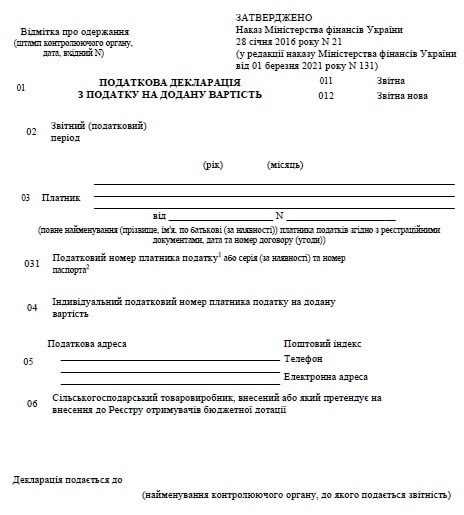

В 2021 году заполнение декларации по НДС при экспорте поменялось. Заполнение этого документа осуществляется на основании утвержденных государственных правил, которые были утверждены соответствующим приказом Министерства финансов Украины от 28.01.2016 №21.

Базовый период, по которому происходит заполнение декларации по НДС при экспорте, — отчетный месяц. Поэтому месячную декларацию НДС заполняют все представители бизнеса, которые являются исполнителями налоговых обязательств. С июля 2020 года этот установленный период — единственный, за который заполняется этот документ.

От заполнения декларации по НДС при экспорте освобождены участники товарно-денежных отношений, в деятельности которых отсутствуют показатели декларирования (отрицательные недостающие суммы из прошлых периодов), а также предприятия, не осуществляющие деятельность в периоде подачи отчетов. Освобождения от заполнения документа наступает в случае одновременного соблюдения этих условий.

Как заполнить декларацию по НДС при экспорте?

Важным для соблюдения законодательства является понимание как заполнять декларацию по НДС при экспорте. Документ нужно оформлять и заполнять по таким требованиям:

- денежные показатели указывать в гривнах без копеек с округлением по установленным правилам;

- приложения Д1, Д2, Д5 и Д7 заполняются в гривнах с копейками (кроме графы «Всего», где указывается сумма в гривнах без копеек);

- заполнение декларации по НДС при экспорте происходит за каждый месяц отдельно без итога по нарастанию;

- строги документа, не подлежащие к заполнению, нужно оставлять пустыми (никаких прочерков, нулей и прочих знаков быть не должно).

Общие правила как заполнить декларацию по НДС при экспорте утверждены государством и вступили в действие. Поэтому их должен соблюдать каждый участник хозяйственной деятельности, который работает в правовом поле страны.

Образец заполнения декларации по НДС при экспорте

С примером декларации по НДС при экспорте можно ознакомиться в компании «Аудит. Бухгалтерия. Аутсорсинг». В ее штат входят эксперты бухгалтерской сферы, которые предоставят полную информацию о том, как заполнить декларацию по НДС при экспорте. Образец заполнения декларации по НДС при экспорте в базовом исполнении выглядит так:

Полная версия документа в 2021 году состоит из таких элементов:

- вступительная часть, содержащая перечень служебных полей и 3 главы

- 8 приложений Д1-Д8 (раньше было приложение ДС8 для производителей товаров для сельскохозяйственных сфер, его поставили в поле 06 вступительной части документа);

- уточняющий расчет налоговых обязательств (для исправления самостоятельно выявленных ошибок);

- расчета перечня налоговых издержек, который регистрирует получатель услуг, не имеющий регистрацию налогоплательщика, получаемых нерезидентами.

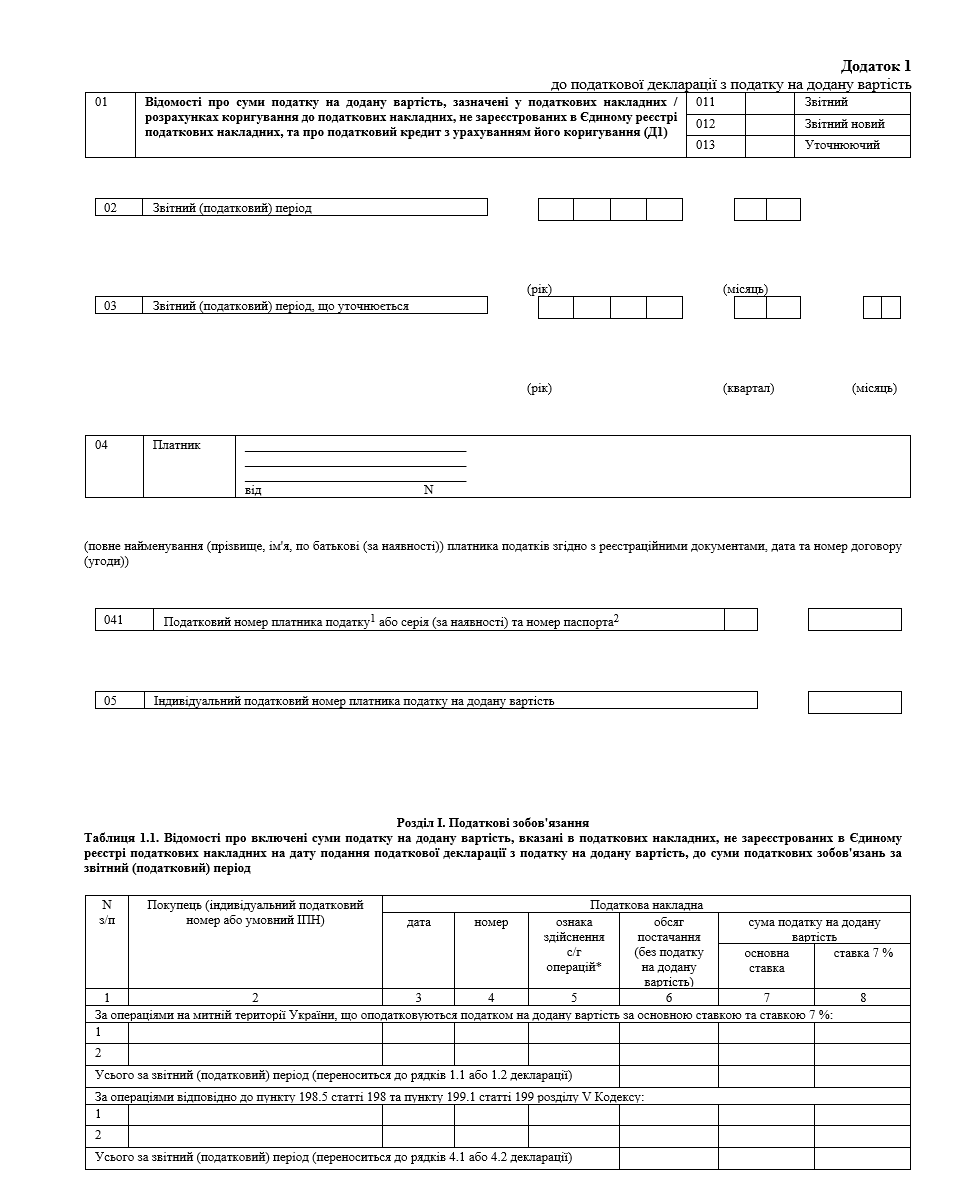

Нужно обратить внимание, что приложения Д1 и Д5 были объединены в одно приложение Д1, которое выглядит следующим образом:

Пример заполнения декларации по НДС при экспорте 2021 оформлен согласно требованиям Государственной налоговой службы. Он заполнен по утвержденным правилам. В противном случае документ утрачивает статус декларации. Заполнять нужно такие элементы:

- в поле 01 указан тип декларации: отчетная новая, отчетная (против соответствующей фразы нужно поставить знак «х»);

- в поле 02 указывается налоговый период: нужно указать год и месяц;

- в поле 03 — наименование (нужно указать ФИО физического лица полностью, которые указаны в документах регистрации);

- в поле 03 заполняется код ЕГРПОУ (юридическим лицам), или номер регистрации карточки налогоплательщика (ИНН — индивидуальный налоговый номер), или данные паспорта в случае отказа от номера регистрации налогоплательщика.

Изменения в налоговой декларации по НДС при экспорте 2021, что важно?

Если обратить внимание на образец заполнения декларации по НДС при экспорте в 2021 году, можно увидеть ряд изменений. Наиболее важные из них перечислены ниже.

- Приложения Д5 и Д1 слились в одно приложение Д1. Это изменение затрагивает каждого представителя хозяйственной деятельности, обязанного платить НДС. Была изменена нумерация приложений, что и послужило причиной удаления Д5. Благодаря такому объединению, была исключена таблица с расшифровками обязательств по уплате налогов по налоговым накладным, прошедшим регистрацию, по ИНН покупателей. Отмена позволила значительно упростить заполнение декларации по НДС при экспорте.

- Во вступительной части обновлены данные в колонке с перечнем кодов приложений. Это стало следствием удаления приложения Д5 в документе.

- Добавлены строки для внесения детализации предыдущих обязательств.

- Стиль расшифровки подписей подвергся изменениям. Фамилия и инициалы заменены на собственные фамилию и имя полностью. Вместо Иваненко И. В. теперь пишут Иваненко Игорь Викторович.

- Внесен перечень строк для ставок 14% согласно с приказом №131.

Из примера заполнения декларации по НДС при экспорте 2021 года видно, что заполнение документа стало быстрее и проще. Это должно положительно сыграть на скорости документооборота. Правила едины для всех указанных представителей бизнеса, работающий в правовом поле государства.

")

")