РРО для ФЛП с 2020 года, когда применять, как работать, и о которых штрафах нужно знать

С 2020 ГОДА, КОГДА ФЛП ПРИМЕНЯТЬ РРО, КАК РАБОТАТЬ С РРО, И КАКИЕ ШТРАФЫ ПРИ ИСПОЛЬЗОВАНИИ РРО?

Эта статья посвящена наиболее актуальной теме обязательному использованию РРО. Среди многообразия нововведений тяжело отделить важные. Поэтому мы предлагаем рассмотреть эту тему в наиболее знаковых вопросах, с целью помочь предпринимателям самостоятельно определиться, когда и как применять РРО.

Обращаем внимание! Что этот материал нужно знать всем ФЛП, так как законодатели пытались охватить максимальное количество предпринимателей, чтобы фискализировать их деятельность. В этой статье нет ответов на все вопросы, потому что законодатели еще не имеют практической реализации всех механизмов.

Так как, материала о РРО много, мы разделили публикацию на 5 частей:

- КОГДА И КОМУ СЛЕДУЕТ ПРИМЕНЯТЬ РРО?

- ГЛАВНЫЕ НОВШЕСТВА И РАБОТЫ С ПРОГРАММНЫМ РРО!

- Алгоритм работы с программным РРО для ФЛП (Схема алгоритма):

- Что следует знать о специфике работы с РРО с учетом нововведений?

- Субъекты хозяйствования, которые используют РРО, должны:

- ШТРАФНЫЕ САНКЦИИ ПО РРО И ДАТЫ ИХ ВВЕДЕНИЯ!

- ЧТО СЛЕДУЕТ ЗНАТЬ О "КЭШБЕКЕ" для РРО?

- ПРОБЛЕМЫ КОТОРЫЕ ВОЗНИКНУТ У ФЛП ПРИ ПРИМИНЕНИИ РРО

ВНИМАНИЕ! ИЗМЕНЕНИЯ ИЗ-ЗА КАРАНТИНА!

- внедрение новых правил работы с РРО с 19 апреля перенесен на 1 августа 2020 года;

- перенос обязательного применения РРО для физлиц- «единщиков» для отдельных видов деятельности с 1 октября 2020 года на 1 января 2021 года;

- для всех остальных физлиц- «единщиков» - переносится применения РРО с 1 января 2021 года на 1 апреля 2021 года;

- До 1 января 2021г. остается штраф по РРО 1 гривна. Применение штрафов за неиспользование РРО (10% за первое нарушение и 50% за второе и последующие) переносится на 1 января 2021.

Какие еще изменения внесли из-за карантина, Вы можете прочитать в другой статье.

КОГДА И КОМУ СЛЕДУЕТ ПРИМЕНЯТЬ РРО?

Самое главное нововведение - вводится программный РРО.Это программный, программно-аппаратный или программно-технический комплекс в виде технологического и / или программного решения, используемого на любом устройстве и в каком фискальные функции реализованы через фискальный сервер ДПС и который предназначен для регистрации расчетных операций.

Вводится новый термин: фискальный номер электронного расчетного документа, электронного фискального отчета и электронного фискального отчетного чека -уникальный код, формулируется РРО или фискальным сервером контролирующего органа и присваивается электронному росчетному документу, электронному фискальному отчету и электронному фискальному отчетному чеку во время их регистрации.

| НЕ ТРЕБУЮТ РРО | ТРЕБУЮТ РРО | ||

| Безналичные расчеты для продавца | POS-терминал | Интернет-эквайринг | Интернет-банкинг |

|

приобретен продавцом и применяется в его месте проведения расчетов. |

Как осуществляется платеж? Клиент вводит реквизиты карты. Карта может быть любого банка. |

Как осуществляется платеж? Клиент заходит в свой банк и осуществляет платеж из своего счета (инициирует перевод средств). Не вводятся реквизиты карточки. Надо быть клиентом этого банка. |

Пожалуй единственное положительное нововведение - это увеличение лимита предельного дохода для плательщиков единого налога II группы до 2500000 грн., Но эти изменения начнут действовать с 1 января 2021 г.

С какого числа ФЛП должны применять РРО?

| С какого числа нужно применять РРО | Кому нужно применять РРО |

| до 1 августа 2020г. (Включительно) | Обязательно РРО применяют ФЛП, которые:

|

| с 1 августа до 1 января 2021г. (Включительно) | Обязательно РРО применять ФЛП, которые:

|

| с 1 января по 31 марта 2021г. (Включительно) | Обязательно РРО применять ФЛП, которые:

|

| С 1 апреля 2021 года | Обязательно РРО применять все ФЛП независимо от видов деятельности, кроме:

|

Еще одна новация: с 20 октября 2019г. не могут быть на едином налоге субъекты хозяйствования с деятельностью по телефонной связи и телекоммуникаций.

Не знаете нужен ли Вам РРО?, обращайтесь за консультацией к нашим специалистам, мы обязательно Вам поможем!

ГЛАВНЫЕ НОВШЕСТВА И РАБОТЫ С ПРОГРАММНЫМ РРО!

| Предусматривающие нововведения | Что нужно знать | |

| Общие положения | Программные и классические РРО можно будет использовать одновременно. Вместо и / или вместе с бумажным чеком можно будет выдавать е-чек (электронный чек). | При необходимости можно применять портативные РРО, которые могут регистрироваться на курьерскую службу доставки (автомобиль и т.д.) и использоваться курьером в месте проведения расчетов. В таком случае в заявлении на регистрацию РРО и расчетном документе должны указываться реквизиты транспортного средства. Внимание! Если Вы регистрируете РРО для авто, в таком случае, ГНС необходимо сообщить об автомобиле как объект налогообложения по форме 20-ОПП. |

| Программный РРО - его называют "E-Receipt" (е-Чек - электронный чек) ( "E-Receipt" - скачать возможно с сайта налоговой, по адресуhttp://sfs.gov.ua/media-tsentr/novini/351913.html) | Бесплатное предоставление такого программного продукта является законодательной нормой. Контролирующий орган обязан предоставлять программное обеспечение и поддерживать его в технически исправном состоянии. В качестве носителя такого РРО может быть использован смартфон, планшет, ноутбук, компьютер. Программный РРО можно будет использовать на устройствах с операционной системой Windows и Android. Для ОС iOS приложение отсутствует. Сегодня ссылки для скачивания программного РРО для Windows антивирус Avast признает, как зараженную вирусом. Чтобы скачать ПО "E-Receipt" нужно выключить антивирусное обеспечение. |

РРО будут доступны предпринимателям для использования осенью 2020г. На сегодня они доступны только для тестирования. Программный РРО невозможно будет использовать на устройствах с операционной системой ОС iOS. Создать собственную версию программного РРО сможет любой программист, но порядок внесения в реестр созданных программных РРО остается без разъяснений, на которые можно ожидать годами. При использовании программного РРО ФЛП обязан формировать и хранить ежедневные Z-отчеты. Внимание! Ежедневный Z-отчет нужно формировать обязательно ежедневно когда Вы уверены что уже не будет никаких поступлений. |

| Регистрация РРО Продавцам придется зарегистрировать программный РРО в ГНС (получить его фискальный номер) и провести его программирования (ввести в программу номенклатуру товаров, услуг), которые будут продаваться с его помощью. |

Зарегистрировать РРО можно через приватную часть Электронного кабинета путем подачи в контролирующий орган по основному месту учета заявление о регистрации регистраторов расчетных операций по форме № 1-РРО. Для этого в разделе «Заявления, запросы для получения информации» приватной части Электронного кабинета необходимо создать документ - «Заявление о регистрации регистраторов расчетных операций по форме № 1-РРО» и внести необходимые данные | Использовать Программный РРО можно будет только с 19 апреля 2020г. Во время регистрации РРО ФЛП может принять решение о том, что в случае выхода из строя РРО или отключения электроэнергии проведения расчетных операций не будет осуществляться до момента надлежащего подключения резервного РРО или включения электроэнергии. В таком случае ЧП имеет право не регистрировать и не хранить КУРО и расчетные книжки. Если уже зарегистрирован РРО зарегистрирована КУРО, то можно отменить регистрацию КУРО, подав заявление по ф. №2-КУРО (Приложение 4 к Порядку регистрации КУРО). |

| Работа с программным РРО | Программные РРО смогут работать в режиме оффлайн ДО 36 часов. Предприятие может использовать фискальные номера из диапазона фискальных номеров, забронированных заранее. В режиме оффлайн разрешено осуществлять расчетные операции, не более чем 168 часов в течение календарного месяца. | Регистрация электронных расчетных документов, электронных фискальных отчетов и электронных фискальных отчетных чеков означает: присвоение РРО фискального номера электронном расчетному документу, электронному фискальному отчету и электронному фискальному отчетному чеку; присвоение программным обеспечением сервера ДПС фискального номера электронному расчетному документу, электронному фискальному отчету и электронному фискальномуу отчетному чеку. |

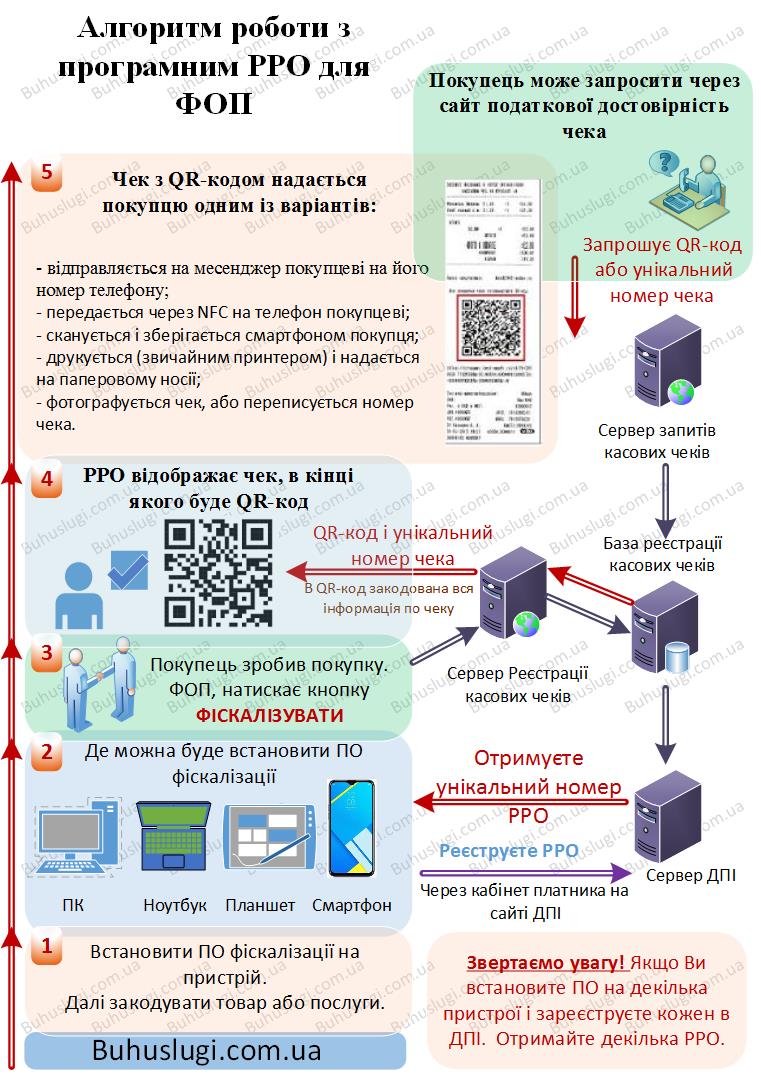

Алгоритм работы с программным РРО для ФЛП:

|

|

|

Что следует знать о специфике работы с РРО с учетом нововведений?

| Что следует сделать | примечания | |||

| При любых случаях нарушения обычного режима работы РРО | в течение дня, в котором выявлены нарушения обычного режима работы РРО, ФЛП обязан в электронной форме сообщить об этом налоговиков, разработчиков и ЦСО (При наличии) по форме, установленной действующим законодательством | саму форму сообщения еще должен утвердить Минфин | ||

| Обнаружена неисправность РРО |

|

|||

| Интернет-связь с сервером ДПС оборвался | в течение часа после восстановления такой связи сообщить контролирующий орган средствами телекоммуникации о времени и дате начала и окончания проведения расчетных операций в этот период по форме, установленной действующим законодательством. | саму форму сообщения еще должен утвердить Минфин | ||

|

при проведении расчетов при отсутствии связи между программным РРО и сервером ДПС указывать в расчетном документе о проведении операции в режиме оффлайн |

Обращаем внимание !: субъект хозяйствования может самостоятельно выбирать классический РРО или программный РРО в зависимости от его потребностей и финансовых возможностей, а также электронные чеки будут иметь такую же юридическую силу, как и бумажные чеки.

Субъекты хозяйствования, которые используют РРО, должны:

- подавать в контролирующие органы по проводным или беспроводным каналам связи электронные фискальные отчеты и электронные фискальные отчетные чеки;

- проводить расчетные операции через РРО и/или через программные РРО с использованием режима предварительного программирования наименования товаров (услуг), цен товаров (услуг) и учета их количества;

- распечатывать фискальный отчетный чек(Z-отчет) каждый день после окончания рабочей смены, но не позднее 24:00 этого дня. Изменение - это период работы РРО от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета.

- иметь документы на все товары, находящиеся в месте продажи, храниться в месте продажи и по требованию контролирующего органа должны сразу быть предоставлены во время проведения проверки. Продажа разрешена только тех товаров (услуг), которые отражены в учете.

- контрольные ленты в бумажной и / или электронной форме хранить на РРО (за исключением автоматов по продаже товаров (услуг) - в течение трех лет

- на программных РРО должны сохранять контрольные ленты только при осуществлении расчетов в режиме оффлайн, до момента передачи расчетных документов, электронных фискальных отчетов, электронных фискальных отчетных чеков к фискальному сервера ДПС. Контрольные ленты на программных РРО не сохраняются в течение трех лет.

Относительно финансовой и административной ответственности по Закону О РРО, прежде всего, хотим утешить, что к 19 апреля 2020 года правила применения РРО и виды штрафов остаются неизменными. Штрафы, вступят в силу в ближайшее время, разделены на периоды по хронологии и приведены ниже в таблице.

ШТРАФНЫЕ САНКЦИИ ПО РРО И ДАТЫ ИХ ВВЕДЕНИЯ!

| Вид нарушения | Штрафы ДО 01.08.2020 г. | Штрафы с 01.08.2020 г. | Пункт Закона |

Некорректное применение или неприменение КУРО и РК:

|

20 н.н.м.д.г. (340 грн) | 50 н.н.м.д.г. (850 грн) | П. 3 ст. 17 Закона о РРО |

Нарушение составления контрольной ленты или искажения данных в ней:

|

10 н.н.м.д.г. (170 грн) | 30 н.н.м.д.г. (510 грн) | П. 5 ст. 17 Закона о РРО |

нарушение порядка программирования товаров в РРО:

|

5 н.н.м.д.г. (85 грн).За ВСЕ выявленые нарушения | 5 н.н.м.д.г. (85 грн) за ВСЕ нарушения, или 300 .м.д.г. (5100 грн) в случае такого нарушения по подакцизным товарам | П. 6 ст. 17 Закона о РРО(новая редакция п. 7 ст. 17 Закона о РРО)! |

нарушение порядка использования прибыльных / расходных кассовых ордеров в кассах предприятий:

|

10 н.н.м.д.г. (170 грн) | 20 н.н.м.д.г. (340 грн) и эта норма уже содержится в новой редакции п. 8 ст. 17 Закона о РРО | П. 7 ст. 17 Закона о РРО |

| применения РРО с конструкционными изменениями: применения РРО, в конструкцию или программное обеспечение которого внесены изменения, не предусмотренные конструкторско-технологической и программной документацией производителя | 100 н.н.м.д.г. (1700 грн) | 300 н.н.м.д.г. (5100 грн) и эта норма уже содержится в новой редакции п. 9 ст. 17 Закона о РРО | П. 8 ст. 17 Закона о РРО |

нарушение порядка представления отчетности по РРО и копий фискальных отчетов:

|

10 н.н.м.д.г. (170 грн) | 30 н.н.м.д.г. (510 грн) и эта норма уже содержится в новом п. 10 ст. 17 Закона о РРО | П. 9 ст. 17 Закона о РРО |

нарушение порядка программирования товаров в РРО:

|

финансовая санкция в размере двойной стоимости таких товаров,не учтенных в установленном порядке, по ценам реализации, но не менее 10 н.н.м.д.г. (170 грн) | ||

Новые штрафные санкции за ошибки в работе с РРО в 2021 году!

И есть еще одна наиболее неутешительная новость: отменяется, наиболее «льготная» норма, которая позволяла оплатить 1 грн за торговлю без РРО. С 1 октября 2020г. при выявлении такого нарушения, будут платить штраф в размере 100% стоимости проданного с нарушением товара (услуги).

| Вид нарушения | до 01.08.2020 г. | с 01.08.2020 г. | Пункт Закона |

|

|

|

П. 1 ст. 17Закона о РРОС внесением соответствующих изменений по Закону Украины № 128-IX от 20.09.2019г. |

Кроме финансовых санкций, предусмотренныхЗаконом про РРО, должностные лица и работники торговли, общественного питания и сферы услуг за нарушение требований настоящего Закона привлекаются контролирующими органами к административной ответственности согласно с ст. 26 этого Закона.

ЧТО СЛЕДУЕТ ЗНАТЬ О "КЭШБЕКЕ" для РРО?

Наиболее интересное нововведение настоящее, это так называемый «Кэшбек». Кэшбек предусматривает, что в случае реализации товара / услуги на сумму более 850 грн.были допущены нарушения по регистрации расчетной операции, покупатель имеет право обратиться с жалобой в налоговый орган. К тому же жалоба может быть подана даже если отсутствует один или несколько позиций стоимостью более 850 грн. каждая.

- Нормы Налогового кодекса Украины относительно кэшбек вступают в силу с 1 октября 2020 г.;

- Кэшбек применяется к операциям на сумму более 850 грн .;

- Механизм кэшбек применяется только при частичной фискализации расчетной операции или при выдаче нефискализованого чеке (не отражен на сервере ГНС). Кэшбек невозможно применить в случае невыдачи чека. При невыдачи чека применяется штраф за невыдачу чека (за первое правонарушение предусмотрен штраф в размере 850 грн. (50 н.н.м.д.г.), а за нарушение второй - не менее 1700 грн. (100 н.н.м.д. г.)).

- Покупатель может подать жалобу только после авторизации через собственный электронный кабинет налогоплательщика с помощью цифровой подписи. К жалобе должен быть приложен установлен перечень документов;

- Жалоба покупателя обязательно будет проверяться налоговиками;

- На основании жалобы работники налоговой службы направляют с продавцом запрос с требованием предоставить информацию, касающуюся предмета жалобы;

- Если продавец не ответит на запрос в установленный срок (в течение 15 рабочих дней со дня, следующего за днем получения запроса) или предоставленной информации будет недостаточно, с продавцом будет применена документальная или фактическая налоговая проверка;

- В случае обнаружения (доказательства) нарушения с продавцом будут применены штрафные санкции в размере 150% стоимости товаров (работ, услуг), реализуемых с нарушением законодательства о РРО;

- За счет полученного штрафа Казначейство по выводам ДПС компенсирует покупателю 100% стоимости таких товаров (работ, услуг). Покупатель получает кэшбек исключительно после завершения проверки и взыскания санкций.

ПРОБЛЕМЫ КОТОРЫЕ ВОЗНИКНУТ У ФЛП ПРИ ПРИМИНЕНИИ РРО

На что уже сейчас нужно обратить внимание, перед применения РРО? Какие "проблемы" возникнут у предпринимателей, когда придет время обязательного становления РРО и банковских терминалов. Предлагаем обратить внимание на те условия, которые появятся прямым следствием таких принятых мер:

- Превышение лимита и потеря единого налога. Это особенно актуально для предпринимателей на едином налоге, которые торгуют товарами и используют эквайринг. Таким предпринимателям уже сейчас, необходимо просчитать свой планируемая прибыль, и возможно подумать, еще об одном предпринимателя или об открытии компании.

- Нововведениями предусмотрен существенный штраф за отсутствие учета и документов на товар,что находится в месте продажи товара (услуг). Установление РРО, приведет к поиску предпринимателями документов. Конечно, поиск документов приведет к дополнительным расходам, но они значительно ниже, чем штрафные санкции, предусмотренные новыми законами Украины. С 19 апреля 2020г.штраф за отсутствие учета товара составляет 200% от суммы товара по цене реализации.Поэтому, сегодня уже следует позаботиться о официальных поставщиков товара, материалов и т.д.

- Переход населения на платежные карточки приведет к повальному контроля налоговиками РАСХОДОВ физических лиц. При любых покупках, будь то продукты, мебель для дома, утюг, холодильник, машина, квартира, каждому гражданину придется сообщать свои платежные данные, оплатив банковской картой, платежной карточкой, будет подтверждать не только расходы, но и доходы такого лица.

- Переход населения на платежные карточки приведет к повальному контроля налоговиками РАСХОДОВ физических лиц. При любых покупках, будь то продукты, мебель для дома, утюг, холодильник, машина, квартира, каждому гражданину придется сообщать свои платежные данные, оплатив банковской картой, платежной карточкой, будет подтверждать не только расходы, но и доходы такого лица.

- Установление РРО предусматривает указания при регистрации РРО адреса, где он будет размещен. Итак налоговики будут знать о офис, магазин, ресторан и т.д. предпринимателя, может привести к неожиданным проверок.

- Не менее важные проблемы содержатся в недоработках законодательства. Законы приняты, но еще много перечней и механизмов не приспособленных для фактического применения. Кроме того, к нововведениям, которые еще не начали применяться уже зарегистрированы законопроекты, которые так или иначе могут повлиять на порядок применения нововведений. Например уже есть законопроект №2453 от 15.11.2019г., Которым предлагается Интернет-магазинам применять РРО по желанию; исключить возможность применения ответственности к субъектам хозяйствования, которые осуществляют доставку товаров, за то, что они на месте проведения расчетов не хранят полученные средства.

- И пожалуй наиболее главная проблема - фискальный сервер достаточно долго будет работать в режиме тестирования, поэтому предпринимателям останется мало времени, чтобы отработать алгоритм работы в новых условиях.

Итак, изменения для бизнеса неизбежны. Если рассматривать указанные выше вопросы как отделены друг от друга, то они кажутся не столь проблемные, но если рассматривать их в совокупности, то очевидно, что нововведения будут иметь значительное влияние на деятельность почти каждого предпринимателя. Поэтому видимо все сегодня следует понимать, как Вы сможете работать в новых условиях. Мы имеем несколько советов, но не можем их осветить на сайте, поэтому если у вас появились вопросы, обращайтесь - будем рады помочь построить схему, которая сможет отвечать запланированным изменениям в законодательстве Украины.

Следите за нашими публикациями. Мы постараемся готовить материалы для различных категорий пользователей (инструкции, обзоры и т.д.) и держать в курсе последних изменений и нововведений.

")

")