Як заповнити книгу доходів і витрат підприємцю на єдиному податку (спрощеній системі оподаткування)

Ця інформація буде корисна тим підприємцям, які самостійно ведуть свою книгу обліку на єдиному податку.

Ця інформація буде корисна тим підприємцям, які самостійно ведуть свою книгу обліку на єдиному податку.

Книга доходів і витрат підприємця на спрощеній системі оподаткування - це своєрідна відомість податкового обліку, до якої заносяться господарські операції, які підлягають оподаткуванню на єдиному податку.

Для підприємців на єдиному податку законодавством передбачено дві форми книги обліку:

- книга обліку доходів - її ведуть фізичні особи, платники єдиного податку I, II, III і V групи, які не платять податок на додану вартість (далі ПДВ);

- книга обліку доходів і витрат - її ведуть платники єдиного податку III і V групи, які сплачують ПДВ.

Законодавством розроблено порядок ведення кожної з книг:

- Порядок ведення книги обліку доходів платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками ПДВ, затверджений Наказом Міністерства Фінансів України № 1637 від 15.12.2011 р.;

- Порядок ведення книги обліку доходів і витрат платників єдиного податку третьої групи, які є платниками ПДВ, затверджений Наказом Міністерства Фінансів України № 1637 від 15.12.2011 р..

Для реєстрації книги обліку підприємцю необхідно:

- придбати книгу (у магазині канцтоварів, біля податкової в магазині з бланками);

- пронумерувати кожен аркуш книги, прошнурувати її і підписати;

- подати книгу в податкову службу (за місцем реєстрації підприємця). Бажано подати разом із супровідним листом, щоб мати документ, що підтверджує надання книги в податкову.

Реєстрація книги здійснюється безкоштовно. Термін реєстрації законом не передбачений, на практиці книгу можна отримати після закінчення 10 робочих днів.

Якщо зареєстрована книга при веденні закінчилася, підприємець зобов'язаний зареєструвати в податковій службі нову книгу, а стару слід зберігати три роки.

Штрафи за неведення книги обліку доходів і витрат

Обов'язок ведення книги закріплена в Податковому Кодексі України. За недотримання законодавства підприємцем у частині ведення книги обліку доходів (доходів і витрат) передбачена адміністративна відповідальність згідно зі статтею 164-1 Кодексу України про адміністративні правопорушення (КУпАП). Згідно ст. 164-1 КУпАП передбачено штраф у розмірі від 3 до 8 неоподатковуваних мінімумів доходів (від 51 і 136 грн.). Повторне порушення протягом року передбачає штраф від 5 до 8 вище зазначених мінімумів доходів (відповідно: 85 і 136 грн.).

Подробиці про те, як вести і заповнювати книгу читайте в розділі «Ведення книги підприємця»

Які основні принципи ведення книги

При веденні книги повинні дотримуватися такі принципи:

- книгу зобов'язані вести всі без винятку єдинники. Такий обов'язок передбачена п.п. 296.1.1 і 296.1.2. Податкового Кодексу України;

- ведення книги здійснюється або чорнилом темного кольору або кульковою ручкою з синьою або чорною пастою;

- ведення книги повинно заповнюватися від руки, без застосування комп'ютера або будь-якого іншого способу заповнення. Звертаємо увагу, з 1 січня 2014 підприємці можуть вести електронну книгу обліку доходів і витрат; Докладніше про це читайте у статті «Електронна книга обліку. Чи потрібна вона підприємцю»;

- помилки повинні виправлятись коректурним способом (неправильний запис закреслюється, поруч вказується вірна запис із застереженням "виправленому вірити", обов'язково виправлення засвідчується підписом підприємця. Зверніть увагу, перекреслений запис повинен бути видний, не рекомендується зафарбовувати помилковий запис);

- за відсутності у підприємця за день доходів або витрат, будь-які записи. в т. ч. прочерки, в книгу не вносяться;

- підприємці на єдиному податку, які є платниками ПДВ (платники III і V групи), суми в книгу записують без ПДВ;

- в книзі повинні обчислюватись доходи наростаючим разом за календарний місяць, квартал і рік.

Як заповнювати в книзі розділ «Доходи»

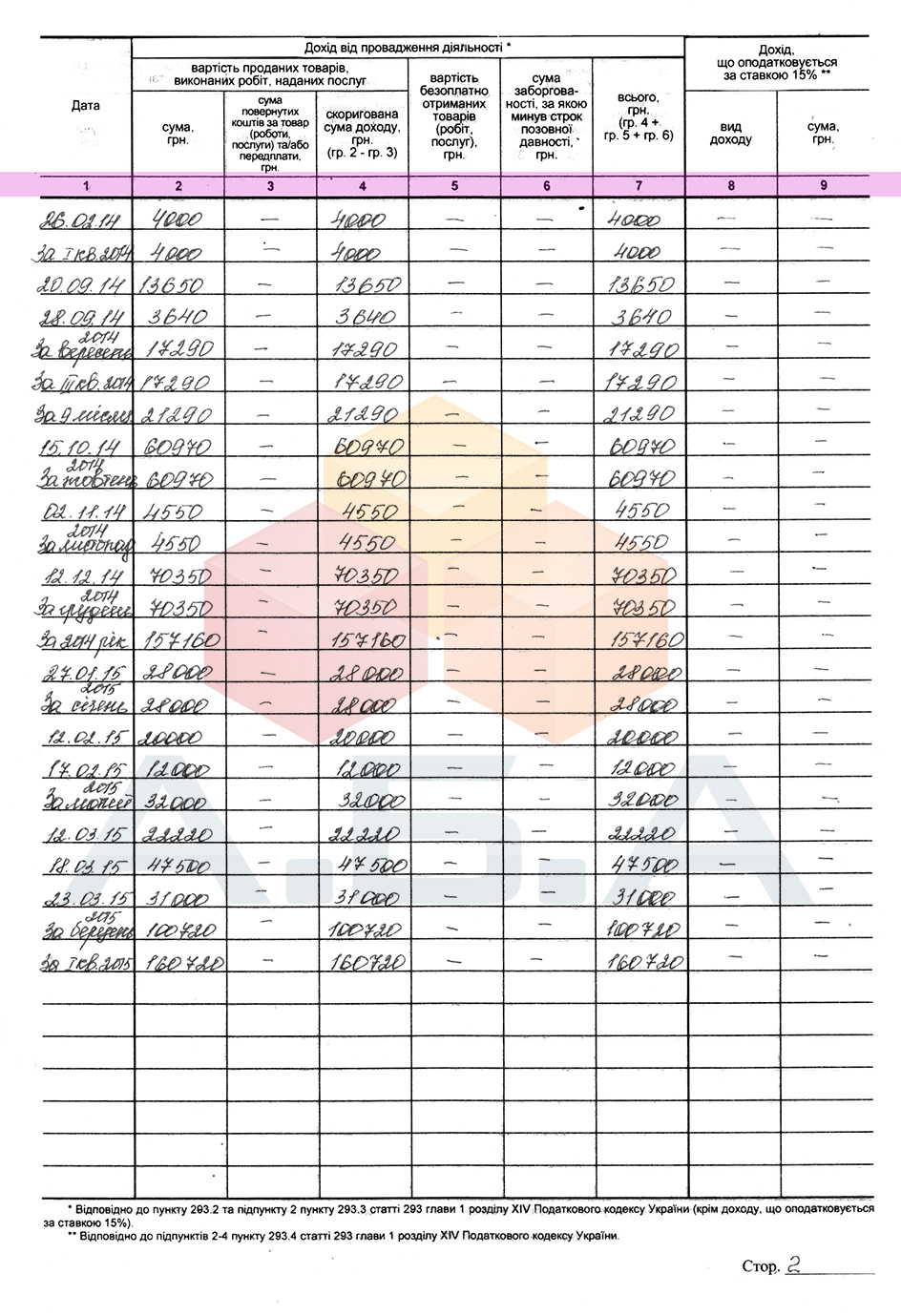

У графі 1 - платник вказує дату здійснення господарської операції (дата, якої коли отримано дохід);

У графу 2 - записується «Дохід», отриманий підприємцем, загальною сумою за день. У загальну суму доходу включаються кошти, отримані як у готівковій так і в безготівковій формі;

У графі 3 - підприємець відображає суми повернення по доходу, отриманого раніше;

У графі 4 - відображається сума доходу підприємця, скоригована (зменшена) на суму повернення;

У графі 5 - відображається вартість майна, отриманого підприємцем безкоштовно, яке планується використовувати в господарській діяльності та яке в подальшому принесе йому прибуток;

У графі 6 - відображається сума кредиторської заборгованості платника, за якою минув строк позовної давності (3 роки). Якщо єдинник на протязі трьох років не розрахувався за товар або інші матеріальні цінності, то заборгованість за нього повинна бути включена в дохід і відображена в книзі в графі 6. (Згідно з п. 292.3 ПКУ);

У графі 7 - підсумовуються доходи єдинника, за формулою наведеною у книзі (підсумовуються доходи граф 4, 5 і 6). Дохід підсумовуються за відповідний день.

Приклад заповнення книги:

Відображення доходів, які оподатковуються за підвищеною ставкою єдиного податку

Найчастіше підприємці відображають доходи в графах 4 і 7, які зазвичай збігаються. Тільки деякі підприємці заповнюють графи 8 і 9.

Графи 8 і 9 заповнюються тими підприємцями, які допустили не дотримання умов перебування на єдиному податку у відповідній групі. Прикладами таких випадків можуть бути наступні:

- отримання доходу, що перевищує граничну суму доходу, допустимого в відповідній групі єдинника;

- застосування підприємцем не грошової форми розрахунку (наприклад, бартеру);

- отримання доходу підприємцем II групи від виду діяльності, не зазначеного у свідоцтві єдиноподатника.

При отриманні такого роду доходів, підприємець відображає вид доходу і його суму в графах 8 і 9, згідно з п. 293.4. ПКУ.

Якщо підприємці, які не являються платниками ПДВ ведуть тільки доходи в книзі, то платники ПДВ

III і V групи зобов'язані вести облік витрат

Як заповнюється розділ витрати книги обліку доходів і витрат?

У розділі обліку витрат підприємця сім граф. Їх заповнення передбачено порядком ведення книги підприємця:

- в 1 графі проставляється дата здійснення господарської операції;

- в 2 графі проставляється вид витрат (товар, послуга, тощо);

- в 3 графі вказується сума, без урахування ПДВ;

- в 4 графі відображається сума нарахованої заробітної плати найманим працівникам платника;

- в 5 графі вказується сплачений єдиний соціальний внесок (ЄСВ) на суми виплаченої заробітної плати найманим працівникам та суми ЄСВ, сплачені особисто за підприємця;

- в 6 графу відносять інші витрати, які стосуються господарської діяльності єдинника (оренда, придбання матеріалів та послуг, що використовуються у підприємницькій діяльності та ін)

- в 7 графі підсумовують підсумки за кожен день.

Якщо у Вас виникли питання щодо заповнення Вашої книги обліку, звертайтеся, будемо раді допомогти. З кожної ситуації завжди є вихід, головне знайти потрібного фахівця, який допоможе знайти цей вихід.

Де ще можна почитати про книгу обліку доходів і витрат:

- "Як здати річну звітність підприємцю на єдиному податку 1 і 2 групи"

- "Як зменшити податок при здачі річної звітності підприємця на загальній системі оподаткування"

")

")

")