РРО. Кому нужно? Штрафы. Проверки.

Главные новации с 01.08.2020г.

- Возможность работать с программными РРО;

- Механизм функционирования программных РРО;

- Изменения в структуре документов - «электронизация» документооборота без распечатки чеков;

- Введение новых субъектов применения РРО - предпринимателей, торгующих определенными категориями товаров;

- Возможность покупателя пожаловаться на невыдачу и не регистрацию чека и получение «кэш-беку»;

- Увеличение ответственности в сфере применения РРО.

анализ операций для необходимости применения РРО

- Определиться со структурой платежей – есть ли расчетные операции

- При наличии льготы – можно ли в рамках закона использовать льготу

- В случае отсутствия льготы: Перейти к применению РРО ИЛИ Изменить способ расчетов

Какие платежи подпадают под Закон об РРО

Для того, чтобы определить нужен ли РРО и когда, нужно знать ответ на два вопроса:

- Есть ли у ФЛП «расчетная операция» в понимании Закона об РРО?

- Чем занимается ФЛП - когда РРО становится обязательным?

Структура платежей

| Не требуют проведения операций через РРО | Требуют проведение операций через РРО, по мнению ГНС Украины | ||

| Безналичные расчеты для продавца | POS-терминал | Интернет-эквайринг | Интернет-банкинг |

|

приобретен продавцом и применяется в его месте проведения расчетов Как осуществляется платеж? Клиент вводит реквизиты карты. Карта может быть любого банка. |

Как осуществляется платеж? Клиент вводит реквизиты карты. Карта может быть любого банка. |

Как осуществляется платеж? Клиент заходит в свой банк и осуществляет платеж из своего счета (инициирует перевод средств). Не вводятся реквизиты карточки. Надо быть клиентом этого банка. |

РРО при продаже товаров (услуг) через интернет

- При получении оплат от Новой почты по безналичному расчету (через систему FORPOST) РРО не нужен, но договор должен быть заключен с ФЛП.

- Если расчетная операция проведена сегодня (оплатили сегодня - оформлен чек), а деньги на счет поступили завтра, то в книгу доходов поступление денег записывается по дате поступления денег на счет (завтра).

- Деньги поступают на счет за вычетом комиссии банка. В книгу доходов деньги вносятся с учетом комиссии банка (большая сумма).

- Чек выдается покупателям либо самим ФЛП через своего курьера с РРО или с помощью другой компании, с которой заключен договор поручения о приеме денег за доставленный товар.

- В случае проведения расчетов по предоплате (авансовой) оплате за товар (услугу) расчетные операции оформляют через РРО с указанием в чеке «предоплата товара».

- При продаже с отсрочкой платежа – указывают «погашение кредита». Окончательный расчет наличкой по продаже с отсрочкой платежа должен быть проведен на полную сумму стоимости товара.

Подготовка ко врнедрению РРО

- Определение структуры расчетов;

- Перевод части расчетов до НЕ-РРО сферы (безнал, заменители РРО);

- Определение расчетных операций и места, где будет применяться РРО;

- Представление справки по форме 20-ОПП;

- Выбор варианта РРО (обычный / программный);

- Регистрация РРО;

- Анализ правил и особенностей применения РРО в виду деятельности (особенности кодирования товаров, услуг, обязательные реквизиты чека, возможности определения даты операции, стыковки данных РРО с отчетностью ФЛП)

- Обучение персонала по использованию РРО.

Обращайтесь к нашим специалистам, они обязательно помогут Вам подобрать нужный РРО!

Административная ответственность

КоАП, ст.1551. Нарушение порядка проведения расчетов

«Нарушение Установление законом порядка проведения расчетов в сфере торговли, общественного питания и услуг – влечет наложение штрафа на лиц, которые осуществляют расчетные операции, от двух до пяти необлагаемых минимумов доходов граждан (34 - 85 грн.) и на должностных лиц - от пяти до десяти необлагаемых минимумов доходов граждан (85 – 170 грн).

Действия, предусмотренные частью первой настоящей статьи, совершенные лицом, которое в течение года было подвергнуто административному взысканию за такие же нарушения, - влекут наложение штрафа на лиц, осуществляющих расчетные операции, от пяти до десяти необлагаемых минимумов доходов граждан (85 - 170 грн.) и на должностных лиц - от десяти до двадцати необлагаемых минимумов доходов граждан (170 - 340 грн.)»

POS-терминал. Финансовая ответственность

Если Вы зарегистрировали РРО, то использование POS-терминала обязательно.

Ограничение или отказ в реализации прав потребителей, установленных частью второй статьи 17 настоящего Закона, - в размере пятисот необлагаемых минимумов доходов граждан (8500 грн.)

ШТРАФ 8500 ГРН. ВОЗЛАГАЕТСЯ ЗА ОТСУТСТВИЕ POS-ТЕРМИНАЛА там, где он должен быть.

Но закон не устанавливает никаких санкций за нарушение права выбора, если терминал не работает по техническим причинам.

Виды финансовой ответствености, регламентованы разделом V законма «Об РРО»

| Вид ответственности | Статья Закона о РРО |

| общая ответственность относительно порядка использования РРО | 17 |

| нарушения по торговле валютными ценностями | 18, 26 |

| использование зарегистрированных РРО, в которые внесены изменения, не предусмотренных конструкторско - технологической и программной документацией производителя | 19, 24, 27 |

| нарушения в отношении учета товаров, которые продаются с использованием РРО / ПРРО | 20 |

| ответственность производителя РРО за определенные дефекты и их | 28, 29 |

| устранение компенсация покупателю части штрафных санкций (кэш-бэк) | 25 (с 01.01.2021 г.) |

Штрафы за нарушения согласно ЗУ «Об РРО» (п. 1 ст. 17 ЗУ Об РРО)

ВИДЫ НАРУШЕНИЯ ЗА КОТОРЫЕ УСТАНАВЛИВАЕТСЯ ФИНАНСОВАЯ ОТВЕТСТВЕННОСЬ П.1 СТ.17 ЗАКОНА ОБ

«В случае установления в ходе проверки факта:

- проведение расчетных операций с использованием РРО / ПРРО или расчетных книжек на неполную сумму стоимости проданных товаров (предоставленных услуг);

- непроведения расчетных операций через регистраторы расчетных операций и / или программные регистраторы расчетных операций с фискальным режимом работы;

- несоответствия на месте проведения расчетов суммы наличных средств сумме средств, указанной в дневном отчете регистратора расчетных операций, более чем на 10 процентов размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, а в случае использования расчетной книжки - общей сумме продажи по расчетным квитанциям, выданным с начала рабочего дня;

- невыдача (в бумажном виде и / или электронной форме) соответствующего расчетного документа, подтверждающего выполнение расчетной операции, или проведение ее без использования расчетной книжки на отдельном хозяйственном объекте такого субъекта хозяйствования.»

Финансовая ответственность п.1 ст.17 закона «Об РРО»

| до 01.08.2020 | в период с 01.08.2020 по 31.12.2020 | с 01.01.2021 |

| Если нарушение в течение календарного года совершено впервые - 1 грн. Привязки к году больше нет | Если нарушение совершено впервые - 10% стоимости проданных с нарушением товаров (работ, услуг). | Если нарушение совершено впервые - 100% стоимости проданных с нарушением товаров (работ, услуг). |

| За каждое следующее совершенное нарушение - 100% стоимости проданных товаров (услуг) | За каждое следующее совершенное нарушение - 50% стоимости проданных товаров (услуг) | За каждое следующее совершенное нарушение - 150% стоимости проданных товаров (услуг) |

Ответственность по п.1 ст.17 закона «Об РРО» за отдельные нарушения

Об этом написано в ЗИР, категория 109.20

- За использование POS-терминала, не присоединенного к РРО

- За печатание Z-отчета без обязательных реквизитов (не есть отчетом)

- За печатание фискальных чеков без обязательных реквизитов (не есть фискальным чеком)

- За использование РРО, у которого закончился срок действия (не есть РРО)

Ответственность за ненадлежащее хранение РК, КУРО

Согласно п.6 ст.3 Закону про РРО КУРО, если она используется, должна хранится в течение ТРЕХ лет после ее использования.

| До 01.08.2020 г. | После 01.08.2020 г. |

|

20 нмдг (340 грн.) в случае неиспользования при осуществлении расчетных операций в случаях, определенных этим Законом, ЖК или использования незарегистрированной должным образом РК или нарушения установленного порядка ее использования, или несохранение РК в течение установленного срока |

50 нмдг (850 грн.) если в случаях, определенных этим Законом, при осуществлении расчетных операций субъект хозяйствования не использует, использует незарегистрированные должным образом, нарушает установленный порядок использования или не сохраняет в течение установленного срока КУРО и/или РК |

| п.3 ст.17 Закону про РРО |

Порядок проведения фактических проверок

- Фактической считается проверка, которая проводится по месту фактического осуществления налогоплательщиком деятельности, расположения хозяйственных или других объектов права собственности такого плательщика.

- Фактическая проверка проводится без предупреждения двумя и более должностными лицами контролирующего органа в присутствии должностных лиц субъекта хозяйствования или его представителя и / или лица, которое фактически осуществляет расчетные операции (п. 80.7 НКУ).

- Согласно п. 80.2 НКУ фактическая проверка может проводиться на основании решения руководителя контролирующего органа, оформленного приказом, копия которого вручается налогоплательщику, под расписку до начала проведения такой проверки.

7 оснований проведения фактических проверок

Для проведения фактической проверки достаточно хотя бы одного из следующих оснований:

- Если по результатам проверок других налогоплательщиков выявлены факты, свидетельствующие о возможных нарушениях и возникает необходимость проверки таких фактов;

- В случае наличия и/или получения информации от госорганов или органов местного самоуправления, которая свидетельствует о возможных нарушениях;

- Письменного обращения покупателя (потребителя), оформленного в соответствии с законом, о нарушении налогоплательщиком ведения операций с РРО;

- непредставление в установленный законом срок обязательной отчетности по РРО, КУРО или представление их с нулевыми показателями;

- В случае выявления по результатам предыдущей проверки нарушения законодательства по вопросам, определенных в пп. 75.1.3 НКУ.

- В случае наличия и/или получения информации об использовании труда наемных лиц без надлежащего оформления трудовых отношений, а также осуществления физическим лицом предпринимательской деятельности без государственной регистрации.

- В случае наличия и/или получения информации о нарушении требований законодательства в части производства, учета, хранения и транспортировки спирта, алкогольных напитков и табачных изделий, и целевого использования спирта налогоплательщиками, а также осуществление функций, определенных законодательством в сфере производства и оборота спирта, алкогольных напитков и табачных изделий, топлива;

Не знаете как правильно подготовиться к проверке? Обращайтесь к нам, мы с радостью поможем!

Информация взята с https://news.dtkt.ua/ru/law/inspections/42567

Инвертиризация при проверке!

| Кто проводит? | ФЛП имеет право самостоятельно проводить проверку, а не сотрудники контролирующего органа (пп.20.1.9 НКУ) |

| Имеют ли право налоговики присутствовать при проверке? | Ни НКУ, ни другой нормативный акт не обязывает проводить проверку именно в присутствии проверяющих, хотя они этого хотят. Согласно пп. 20.1.13 НКУ сотрудники налоговой имеют право доступа на территорию, где осуществляется деятельность, но к инвентаризации это не имеет отношения. Инвентаризацию может проводить ФЛП самостоятельно. |

| В какие сроки нужно провести инвентаризацию? | НКУ не предусматривает четких сроков. Достаточно провести инвентаризацию самостоятельно и предъявить проверяющим до окончания проверки ее результаты. |

| С чем сравнивать данные инвентаризации? | ФЛП не обязан вести бухгалтерский учет (кроме случаев-исключений), поэтому инвентаризация заключается в пересчете остатков товаров на конкретную дату, но проверяющие не имеют возможности с чем-то сравнить эти остатки, кроме витрины. |

Информация взята с https://i.factor.ua/journals/sb/2014/october/issue-19/article-2427.html

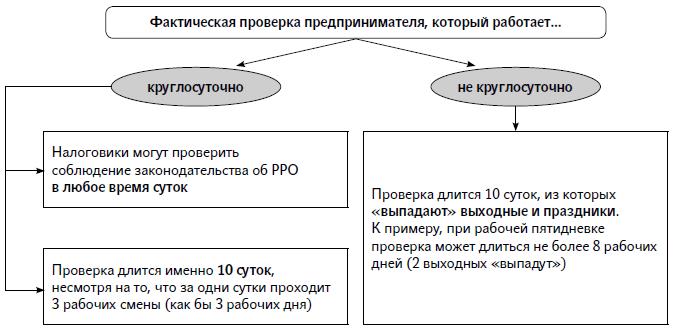

Время проверки = / ≠ Рабочее время предпринимателя

Фактическая проверка: алгоритм защиты

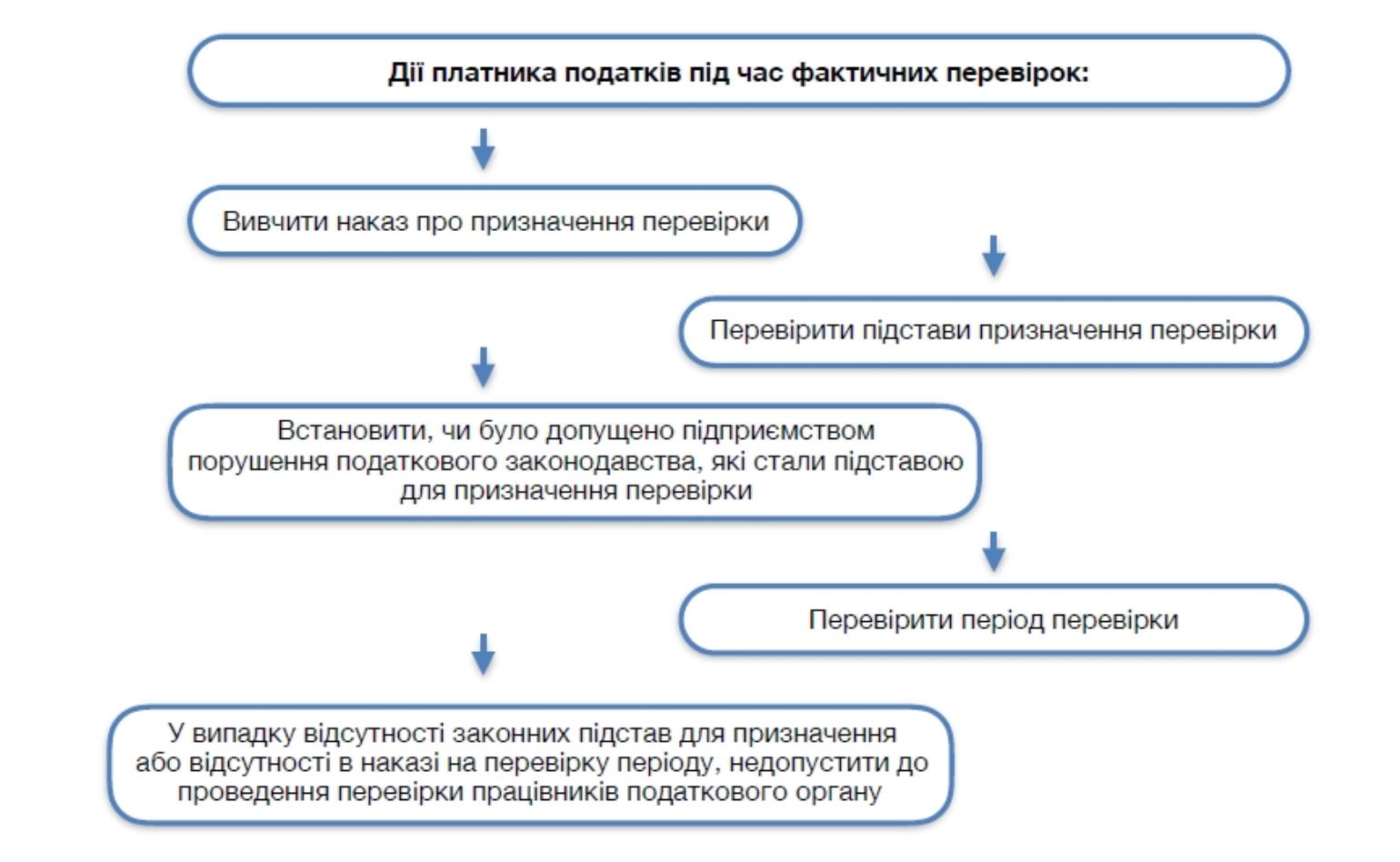

Исходя из судебной практики, для защиты при проведении фактической проверки налогоплательщику следует выполнить следующие действия:

- Проверить основание назначения проверки, указанное в приказе.

- Установить наличие совершения ФЛП нарушений, которые определены как основания для проверки (например, непредставление им в установленный законом срок обязательной отчетности об использовании РРО). Если ФЛП такое нарушение не совершил, но оно указано в приказе как основание для проведения фактической проверки, в допуске к проверке следует отказать.

- Получив приказ о назначении проверки, ФЛП должен проверить наличие в нем периода, за который должна проводиться такая проверка. В случае отсутствия периода и при наличии в приказе общей ссылки контролирующего органа на ст. 102 НКУ относительно периода проверки, в допуске к фактической проверке следует отказать. После недопуска обжаловать приказ о назначении фактической проверки в административном суде.

- Если приказ о фактической проверке касается нескольких налогоплательщиков, сформулировать исковые требования и просить суд отменить приказ в части конкретного налогоплательщика.

- В случае допуска к фактической проверке на основании приказа, составленного с нарушением налогового законодательства, налогоплательщику следует учитывать, что судебная практика имеет определенные исключения, и ссылаться на выводы Верховного Суда по делу № 812/602/17, аргументируя свою позицию тем, что приказ о назначении проверки можно обжаловать независимо от допуска к ней.

Не смогли разобраться с темой "РРО", не знаете что делать? Приходите к нам на онлайн-консультацию, будем рады помочь!

")

")