X и Z отчеты. Контрольная лента. Работа с РРО. Возврат. Поломка РРО. Ведение КУРО.

Предварительное программирование - это обязательное условие использования РРО

Согласно п. 11 статьи 3 Закона о РРО субъекты хозяйствования обязаны проводить расчетные операции через РРО только с использованием режима предварительного программирования:

- наименования;

- цен товаров (услуг);

- и учета их количества - не программируется.

Необходимо обеспечить надлежащий учет количества реализованных товаров через РРО, то есть кассир должен обеспечить, чтобы в чеке было отражено количество товара, который был продан покупателю.

Что такое фискальный чек?

Фискальный чек – расчетный документ, напечатанный РРО при проведении расчетов за проданные товары, услуги. Форма ФКЧ-1 приведена в Приказе МФУ от 21.01.2016 №13 Об утверждении Положения об форме и составе расчетных документов, Порядка подачи отчетности, связанной с использованием КУРО (РК), формы №3ВР-1 Отчета об использовании книг учета расчетных операций (РК).

Фискальный чек - особая форма чека, которая предоставляется покупателю с помощью РРО.

Информация, которая проходит через РРО, хранится в его фискальной памяти, передается в органы ГНС через подключение к Интернету, и не может быть изменена или удалена. Поэтому фискальный чек принимается в качестве доказательства факта продажи / услуги, в т. ч. в суде.

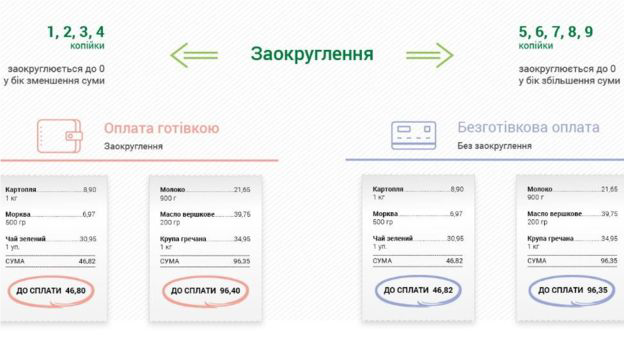

Округления в фискальном чеке.

Инструкция от НБУ

Согласно Постановления Правления НБУ от 15.03.2018 г. № 25:

- под округлением общей суммы в чеке понимают атематическую операцию, которая подразумевает изменения числа в сторону увеличения или уменьшения с соответствующей точностью;

- юридические лица и ФЛП с 01 июля 2018г должны проводить округление общих в чеке наличных сумм расчетов;

- юридические лица и ФЛП с 01 июля 2018г не должны проводить округление при безналичном расчете.

Х-Отчет

Х-отчет - это дневной отчет РРО без обнуления информации памяти кассового аппарата, который дает возможность контролировать и сверять имеющееся количество денег в РРО с проведенными документами.

Чаще всего его печатают тогда, когда происходит изменение кассиров, или по требованию проверяющих, чтобы проверить, соответствует ли сумма, указанная в Х-отчете, фактической сумме в ящике РРО.

Важно: X-отчет может быть сформирован ТОЛЬКО до формирования Z-отчета.

Х-отчет - содержит следующие данные с начала смены до момента его распечатывания:

- итог расчетных операций за реализованные товары (предоставленные услуги) по каждой ставке НДС отдельно;

- буквенные обозначения и соответствующие ставки НДС в процентах;

- суммы НДС по каждой ставке;

- итог расчетных операций за реализованные товары (предоставленные услуги), продажа (предоставление) которых не подлежит обложению НДС;

- общие итоги расчетных операций за реализованные товары (предоставленные услуги) с разбивкой по формам оплаты;

- итоги расчетных операций и суммы НДС по суммам средств, выданных покупателям (потребителям услуг), если такой итог не равняется нулю;

- суммы наличных по операциям «служебное внесение» и «служебная выдача»;

- дату и время распечатки отчета.

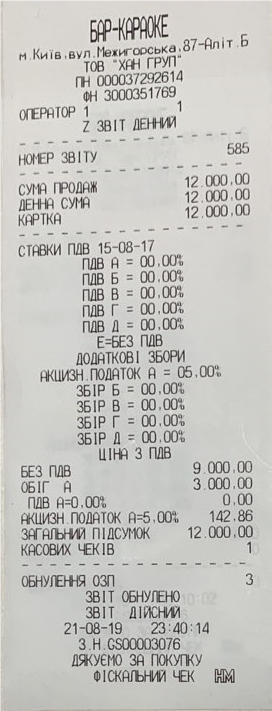

Z-Отчет – фискальный отчетный чек

Z-отчет - это дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО.

Он используется для оприходования денежной наличности, принятой через РРО, а также для предотвращения превышения максимальной продолжительности смены и блокировки РРО.

Эти отчеты печатают каждый день, кроме дней, когда ФЛП не использует РРО вообще и есть соответствующий приказ.

Такие отчеты нужно сохранять 1095 календарных дней с даты оформления.

Округление в Z-отчете

Согласно Постановления Правления НБУ от 15.03.2018 г. № 25 в Z-отчете добавлены 2 строки: Общая стоимость приобретенных товаров (полученных услуг) по чеку до округления» и «округленная скидка/округленная надбавка».

В общую сумму Z-отчета указываются суммы после округления.

Нулевой Z-отчет не печатаем, если:

- Рабочий день, РРО включен, но на протяжении дня не было ни одной расчетной операции.

- Если за день по РРО проведены только «служебное внесение» и «служебный вынос»

- Если резервный РРО в течение дня не использовался, то Z-отчет также не печатаем.

Не знаете как работать с Z-отчетом и Х-отчетом, обращайтесь к нашим специалистам, они обязательно помогут!

Порядок создания контрольной ленты в ПРРО!

Приказом №477 утверждены:

1. Изменения в Требований по созданию контрольной ленты в электронной форме. Настоящими Требованиями устанавливаются критерии по созданию контрольной ленты в электронной форме:

- в программных регистраторах расчетных операций;

- требования к модемам, с помощью которых РРО передавать данные в электронной форме проводными или беспроводными каналами связи по технологии, разработанной НБУ;

- в РРО для различных сфер применения.

Также порядок функционирования Системы учета данных регистраторов расчетных операций.

2. Им устанавливается механизм функционирования Системы учета данных регистраторов расчетных операций (СОД РРО) для получения от РРО и ПРРО определенных законодательством данных и сохранение таких данных в базе данных информационно-телекоммуникационной системы Государственной налоговой службы Украины.

Согласно с ним, ПРРО должно обеспечивать:

- во время работы в режиме присвоение каждому созданному электронном расчетном документа и фискальном отчетном чеке фискального номера из диапазона фискальных номеров, сформированного фискальным сервером контролирующего органа;

- создание и хранение контрольной ленты на ПРРО при осуществлении расчетных операций в режиме к передаче электронных расчетных документов, электронных фискальных отчетных чеков к фискальному серверу. Такая передача завершается получением от контролирующего органа подтверждения о доставке таких документов.

«Служебный взнос» / «Служебный вынос»

Внесение или выдача наличных с места проведения расчетов должны регистрироваться через РРО с использованием операций «служебное внесение» и «служебная выдача», если такое внесение или выдача не связаны с осуществлением расчетных операций (т.е. НЕ СВЯЗАНЫ С ПОКУПКОЙ ТОВАРОВ И УСЛУГ-ЭТО СЛУЖЕБНЫЕ ОПЕРАЦИИ);

С данным пунктом нужно обязательно тщательно разобраться! Рекомендуем Вам обратиться к нашим специалистам, и Вы не допустите ошибок в будущем!

Открытие и закрытие смены РРО

Работу кассира на РРО в течение дня можно разбить на три основных этапа.

Первый этап: подготовка к смене.

На этом этапе кассир выполняет следующие действия:

- кассир включает РРО;

- проверяет правильность установленных даты и времени, наличие подключения к сети Интернет;

- проверяет наличие чековой и контрольной (для РРО, печатающих контрольную ленту) лент, при необходимости ставит новую ленту;

- проверяет исправность блокировочных устройств, пробивает «нулевой» (пробный) чек с целью проверки четкости и правильности реквизитов на чеке. Желательно пробить несколько нулевых (пробных) чеков для того, чтобы убедиться в четкости и правильности печатания реквизитов на чеке, поскольку в дальнейшем это сделать будет невозможно. Вводить сумму разменной монеты, либо сумму средств, оставленную с предыдущего дня (смены), с помощью операции «служебное внесение».

Второй этап: операции в течение дня (смены).

В течение дня у кассира есть определенный набор постоянных операций и операций, которые он делает при необходимости:

- проводит через РРО расчетные операции на полную сумму покупки (предоставления услуги) с распечаткой соответствующих расчетных документов (чеков);

- лицу, получающему товар (услуги), выдает расчетный документ на полную сумму проведенной операции. одновременно с выдачей сдачи или до его выдачи

Третий этап: окончание смены. По окончании смены кассир:

- составляет ежедневный фискальный отчетный чек (Z-отчет) с обнулением информации в оперативной памяти и внесением ее в фискальную память РРО;

- распечатывает Z-отчет и вносит на его основании записи в КУРО. Если ФЛП работает стандартную смену или день, то печатать Z-отчет следует после окончания каждой рабочей смены или рабочего дня. Если ФЛП работает круглосуточно, то печатать Z-отчет можно как после каждой смены (когда меняются работники, при технологическом перерыве), так и один раз в день, главное - чтобы интервал между печатанием отчетов не превышал 24 часов;

- на основании данных фискального отчетного чека (Z-отчета) заполняет раздел 2 КУРО;

- сдает выручку в кассу или инкассатору;

- отключает РРО от сети питания.

Смена кассира при работе с РРО

Смена – период работы РРО от первой расчетной операции после оформления Z-отчета до оформления следующего Z-отчета за период работы одного кассира. В любом случае, на протяжении 24 часов должен быть оформлен Z-отчет.

Если ФЛП работает круглосуточно, то Z-отчет должен распечатываться каждый день по окончании рабочей смены, но не позднее 24 часов этого дня.

Так же следует определиться во сколько Вы открываете смену и закрываете? Кто это будет делать?

Разменная монета

Согласно Постановление НБУ №148, субъекты хозяйствования обязаны обеспечивать наличие разменной монеты для выдачи сдачи.

Контролирующие органы в ходе проверок обращают внимание на обеспечение постоянного наличия в кассе разменной монеты для выдачи сдачи. За недостаточность разменной монеты для получения покупателем сдачи предусмотрен административный штраф по ст. 1642 КоАП.

Штраф: первое нарушение 136 - 255 грн., повторное - 170 - 340 грн.

Возврат покупателю – наличный и безналичный

Возврат денежных средств за товар, приобретенный за наличные средства, должен быть проведен только наличными.

Возврат денежных средств за товар, приобретенный по безналичному расчету (с использованием платежной карты) - должен осуществляться на платежную карту, которая использовалась при покупке.

Возврат товара осуществляется ответственным лицом магазина - директором, заместителем, кассиром, ответственным лицом.

Для проведения операций по возврату денежных средств за товар покупатель должен предъявить кассиру (ответственному лицу):

- Товар (который планирует вернуть);

- Оригинал расчетного документа (чек);

- Оригинал документа, удостоверение личности (паспорт или водительские права).

Перед возвратом товара ненадлежащего качества продавцу (производителю) покупатель должен составить и подать представителю продавца (производителя) заявление о возврате денежных средств за товар.

К заявлению следует приложить расчетный документ (фискальный чек), подтверждающий оплату товара.

На основании этих документов осуществляется возврат покупателю денег и получение от него товара.

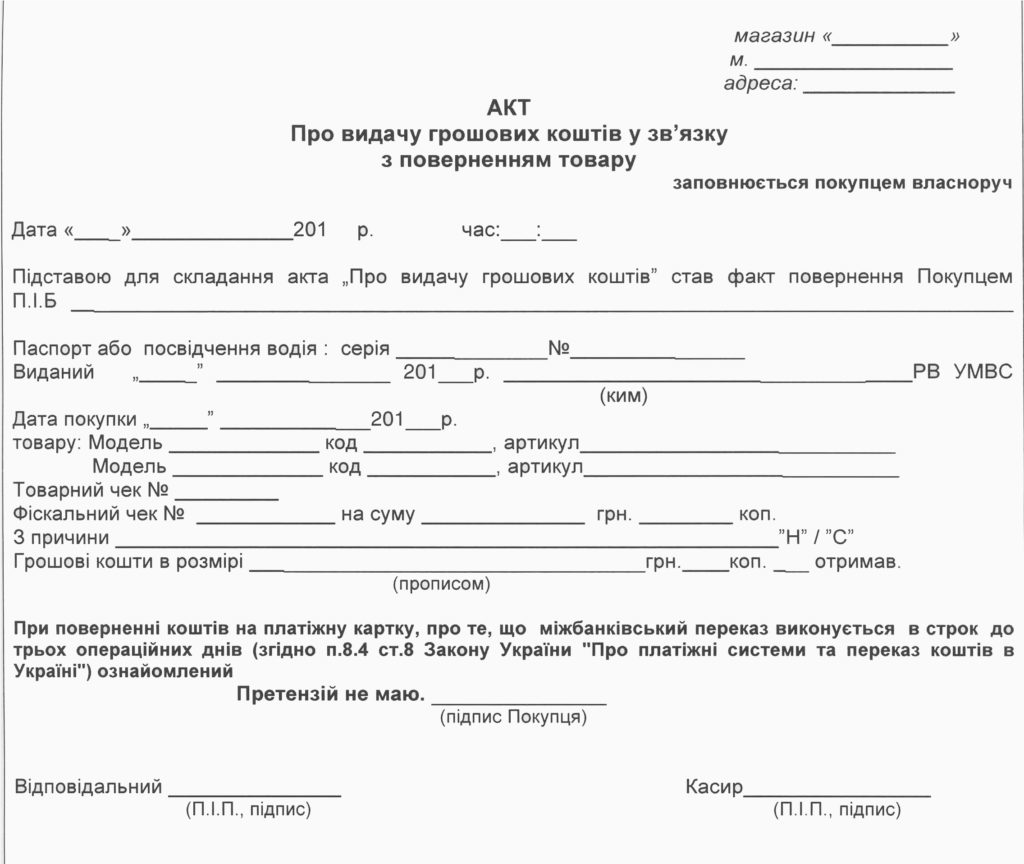

Если сумма средств, выданных при возврате товара или рекомпенсации ранее оплаченной услуги, превышает 100 гривен, то материально ответственное лицо хозяйственной единицы или лицо, непосредственно осуществляющее расчеты, должно составить акт о выдаче средств.

В случае использования КУРО при поломке РРО необходимо:

- Заполнить графы 1-2 раздела 4 КУРО.

- Реализовывать товар покупателю с помощью расчетных квитанций (РК).

- Обратиться в ЦСО, который должен принять РРО вместе с эксплуатационными документами, актом ввода в эксплуатацию и справкой об опломбировании. Представитель ЦСО должен сделать запись в КУРО и выдать представителю пользователя квитанцию, в которой указан характер неисправности и дату принятия РРО.

- В течение 2-х рабочих дней уведомить территориальный орган ГНС, в котором зарегистрирован РРО.

- Представитель ЦСО заполняет графы 3-5 раздела 4 КУРО (после ремонта). РРО должен быть опломбирован в установленном порядке. Пользователю снова предоставляется справка об опломбировании (ф. № 1 ЦСО), в которой указывается причина распломбирования и характер неисправности.

- Заполнить графы 6 и 7 раздела 4 КУРО.

Алгоритм действий при использовании резервного РРО:

В случае работы с резервным РРО необходимо выполнить следующее:

- Взять контрольную ленту основного РРО.

- Ввести в резервный РРО суммы расчетов.

- Распечатать Z-отчет.

- Заполнить раздел 2 КУРО.

- Заполнить графы 1, 2 раздела 4 КУРО.

- Реализовать товар покупателю.

- Представитель ЦСО заполняет графы 3-5 раздела 4 КУРО (после ремонта).

- Заполнить графы 6 и 7 раздела 4 КУРО.

- Провести операцию «служебная выдача».

- Напечатать Z-отчет на резервном РРО.

- Заполнить раздел 2 КУРО.

- Оформить чек «служебное внесение» в основном РРО.

- Перевести деньги из резервного РРО к основному.

- Распечатать Z-отчет в конце дня.

Время работы без основного РРО ограничено: не более 7 рабочих дней в случае отключения электроэнергии или на период ремонта, если РРО вышел из строя.

В случае поломки РРО центры сервисного обслуживания обязаны обеспечивать восстановление его работы в течение 7 рабочих дней (п. 2 ст. 14 Закона № 265).

В случае необеспечения центром сервисного обслуживания гарантийного ремонта РРО не позднее 7-го рабочего дня со дня передачи в ремонт РРО, центр сервисного обслуживания должен ввести в эксплуатацию должным образом зарегистрированный на предприятия резервный РРО (п. 9 разд. ІІІ Порядка о регистрации регистраторов расчетных операций и книг учета расчетных операций, утвержденного приказом Минфина от 14.06.2016 г. № 547).

Электронный фискальный чек

Это документ, созданный ПРРО в момент проведения расчетной операции и зарегистрированный фискальным сервером контролирующего органа с присвоением ему фискального номера фискальным сервером контролирующего органа или присвоении ему фискального номера из диапазона фискальных номеров, сформированных фискальным сервером, информация в котором зафиксирована в виде электронных данных, включая обязательные реквизиты расчетного документа по установленной форме.

Работа с электронным фискальным чеком

Закон Украины «О внесении изменений в Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и других законов Украины по детенизации расчетов в сфере торговли и услуг» от 20.09.2019 г. № 128-IX

С 01.08.2020 г. электронный расчетный документ получит равноценные права с бумажным своим аналогом.

Субъекты хозяйствования будут выдавать покупателю расчетный документ, созданный в бумажной и/или электронной форме.

Электронный фискальный чек может быть воспроизведен на дисплее РРО или дисплее устройства, на котором установлен ПРРО в виде QR-кода, с дальнейшей распечаткой или отправкой на абонентский номер, электронную почту.

Условия ведения Книги учета расчетных операций (КУРО)

- Разрешается работать и без КУРО, при условии, что при первичной регистрации РРО нужно об этом указать в заявлении 1-РРО.

- Используется КУРО, когда нет света или сломался РРО.

- Если КУРО нет, то расчетные операции проводить нельзя, нужно остановить реализацию товаров (услуг), (п. 1 гл. 1 разд. ІІ Порядка № 547).

2 вида КУРО:

- ✔ КУРО на РРО

- ✔ КУРО на хозяйственную единицу

Не смогли разобраться с темой "РРО", не знаете что делать? Приходите к нам на онлайн-консультацию, будем рады помочь!

")

")