Ведення обліку доходів підприємцями – платниками єдиного податку I, II та III групп

Хто повинен вести книгу обліку доходів?

- платники єдиного податку I групи;

- платники єдиного податку II групи;

- платники єдиного податку III групи (фізичні особи - підприємці), які НЕ є платниками податку на додану вартість;

- платники єдиного податку III групи (фізичні особи - підприємці), які Є платниками податку на додану вартість.

Для реєстрації книги обліку підприємцю необхідно:

- придбати книгу (у магазині канцтоварів, біля податкової в магазині з бланками);

- пронумерувати кожен аркуш книги, прошнурувати її і підписати;

- подати книгу в податкову службу (за місцем реєстрації підприємця). Бажано подати разом із супровідним листом, щоб мати документ, що підтверджує надання книги в податкову. Приклад листа на реєстрацію книги можете побачити тут >>

Книгу можна вести і у електронному вигляді, детальніше про це читайте у статті «Електронна книга обліку. Чи потрібна вона підприємцю?».

Як ведеться книга обліку доходів?

- Ведуть книгу обліку доходів шляхом щоденного, за підсумками робочого дня, відображення отриманих доходів. Такий порядок передбачено п.п. 296.1.1 п. 296.1 ст. 296 Податкового кодексу України.

- Дані про доходи до Книги обліку доходів записуються у гривнях із копійками. Також без округлень виводяться і підсумкові дані за місяць, квартал, рік.

- Для виправлення невірного запису, згідно з п. 4 порядку заповнення Книги, достатньо в новому (додатковому) рядку зробити запис, що має додатне або від'ємне значення. Аналогічно вносять виправлення й до електронного варіанта Книги.

- Записи в книгу обліку доходів здійснюються тільки в той день, в якому отримувався дохід. Тобто, коли дохід не отримувався, записи робити не потрібно і нулі ставити не потрібно.

Детальніше читайте в статті "Ведення книги підприємця".

Нюанси ведення книги для платників єдиного податку які є платниками податку на додану вартість (ПДВ)

Платники єдиного податку третьої групи (фізичні особи - підприємці), які є платниками податку на додану вартість, ведуть облік доходів та витрат за формою та в порядку, що встановлені центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику. Наказ від 19.06.2015 № 579.

У книзі обліку для осіб які НЕ є платниками ПДВ налічується 8 граф, а у платників ПДВ - 9 граф. Відмінність між ними в тому, що у книзі НЕ платників ПДВ відсутня графа 6 «сума заборгованості, за якою минув строк позовної давності, грн», оскільки, за Податковим кодексом України, доходи платника єдиного податку у вигляді сум кредиторської заборгованості, за якою минув строк позовної давності, визнаються лише єдинникам третьої групи — платникам ПДВ. Вони ведуть Книгу обліку доходів і витрат, у якій графа 6 у її старому вигляді збереглася.

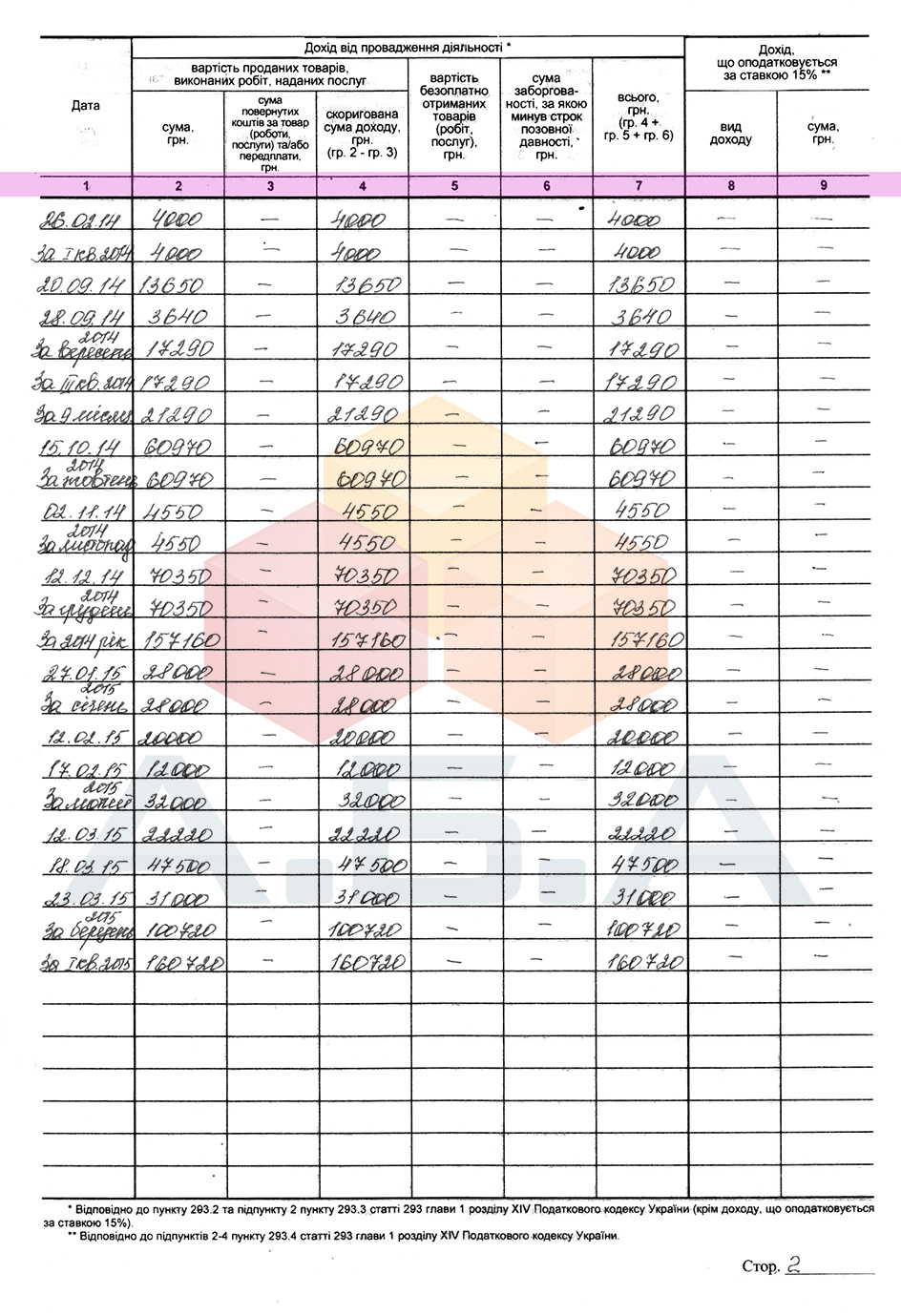

Як заповнюються графи книги обліку доходів ФОП платника єдиного податку

| Графа 1 | дата запису |

| Графа 2 | сума отриманого доходу від діяльності за основною ставкою |

| Графа 3 | сума повернутих коштів за товари, роботи, послуги або передоплати |

| Графа 4 | в цій графі вказується різниця між графою 2 і графою 3 |

| Графа 5 | вартість безоплатно отриманих товарів, робіт, послуг, якщо такі отримувались в звітному періоді |

| Графа 6 | сума заборгованості, за якою минув строк позовної давності (для платників ПДВ) |

| Графа 7 | в цій графі вказується сума граф 4, 5 і 6 |

| Графа 8 | відображається вид доходу, який оподатковується за підвищеною ставкою (якщо такі доходи отримувались) |

| Графа 9 | сума доходу, що оподатковується за підвищеною ставкою* |

*До доходів, які оподатковуються за підвищеною ставкою для заповнення граф 8 і 9 відносяться:

|

|

Приклад заповнення книги:

Штрафи за неведення книги обліку доходів

Обов'язок ведення книги закріплена в Податковому Кодексі України. За недотримання законодавства підприємцем у частині ведення книги обліку доходів (доходів і витрат) передбачена адміністративна відповідальність згідно зі статтею 164-1 Кодексу України про адміністративні правопорушення (КУпАП). Згідно ст. 164-1 КУпАП передбачено штраф у розмірі від 3 до 8 неоподатковуваних мінімумів доходів (від 51 і 136 грн.). Повторне порушення протягом року передбачає штраф від 5 до 8 вище зазначених мінімумів доходів (відповідно: 85 і 136 грн.).

Що робити у разі закінчення книги?

Крім, того у порядку ведення книг прописано порядок дій для єдинників, які протягом податкового (звітного) періоду реєструють нову Книгу, якщо попередня в них закінчилася. Так, запропоновано продовжувати здійснювати записи в новій Книзі та наростаючим підсумком (з урахуванням записів зі старої Книги) виводити в ній підсумки за місяць, квартал, рік.

Публікації зі схожою тематикою:

- Ведення книги підприємця

- Штрафи по єдиному податку

- Як самостійно зареєструвати ФОП

- Чи потрібні ФОП первинні документи?

- Електронна книга обліку. Чи потрібна вона підприємцю?

")

")

")