Які реквізити повинні бути вказані на вашому товарному чеку?

Підприємцям на замітку. Які реквізити повинні бути вказані на вашому товарному чеку?

Порядок оформлення документів при проведенні розрахункових готівкових операцій в торгівельній сфері, в сфері громадського харчування та послуг визначено Законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та від 06.07.1995 № 265/95-ВР (далі – Закон №265).

Законодавством передбачене обов'язкове надання покупцю фіскальних чеків, надрукованих через РРО, або ж відповідних квитанцій, заповнених вручну. Суб'єкти господарювання, які здійснюють розрахункові операції в готівковій та/або безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо) при реалізації товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг зобов'язані надавати покупцю товарів (послуг) за його вимогою чек, накладну або інший письмовий документ, що засвідчує передання права власності від продавця до покупця.

Обов'язок надати розрахункові документи беззаперечний. Але однозначного кола та форми розрахункових документів законодатвтвом не визначено. Отже, чи можуть суб'єкти господарювання видавати товарні чеки у будь-якій довільній формі?

Міндоходів та зборів, на підставі Законів №1023-ХІІ від 12.01.1991р. «Про захист прав споживачів» та Закону № 265, зазначає, що у товарному чеку повинен бути напис «Товарний чек», а зміст чека повинен відповідати вимогам підпункту 3.2 Положення «Про форму та зміст розрахункових документів» №614 від 02.03.2010 року.

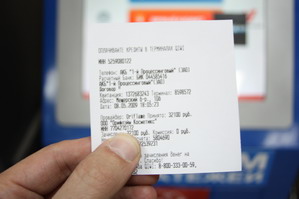

Враховуючи «побажання» податківців, у товарному чеку повинна бути наступна інформація:

- надпис «Товарний чек»;

- ідентифікаційний номер за ДРФО - для суб'єктів господарської діяльності, що не є платниками ПДВ (перед номером друкуються великі літери «ІД» - ідентифікаційний код підприємця);

- найменування та адреса суб'єкта господарювання (назва та адреса фізичної особи – підприємця - ФОП);

- податковий індивідуальний номер платника ПДВ - для платників ПДВ (перед номером друкуються великі літери «ПН»);

- дата проведення операції розрахунку;

- порядковий номер чека;

- форма оплати (чеками, готівкою, карткою, тощо) та сума коштів за визначеною формою оплати;

- назва послуги або товару;

- кількість і вартість послуги або придбаного товару.

- ставка ПДВ, позначена літерами, повинна бути розташована праворуч від вартості товару або послуги;

- окреме позначення ставки ПДВ у відсотках, загальну суму ПДВ від вартості зазначених у чеку товарів або послуг ( для суб'єктів господарської діяльності, що зареєстровані як платники ПДВ);

- підсумок вартості придбаного товару або послуги, перед якою друкується слово «Сума» чи «Разом».

Отже, «послужний» список обов'язкових реквізитів чималий. Він передбачає надання покупцю повної інформації про продавця, а також про товар чи послугу, що реалізується. Багато підприємців недооцінюють важливості оформлення товарного чеку, адже від цього не залежить розмір податків підприємця. Однак, якщо товарний чек підприємця не матиме всіх обов'язкових реквізитів, він може бути визнаний недійсним, а це означатиме, що покупцю не наданий товарний чек. Розглянута ситуації під таким кутом зору вже матиме сумні наслідки для підприємця. Він може отримати штрафні санкції за не оприбуткування торгівельної виручки. І можливо така точка зору суперечлива, і можливо малоймовірна, але навіщо множити власний ризик? Ми рекомендуємо придбати штамп або печатку з зазначенням всіх необхідних обов'язкових реквізитів, які допоможуть виконати вимоги законодавства та зменшать витрати часу.

")

")

")