Сповідь платника податків за формою 20-ОПП

Головне управління ДФС у м.Києві нагадує, що платник податків зобов'язаний, зокрема повідомляти контролюючі органи за основним місцем обліку про всі об'єкти оподаткування і об'єкти, пов'язані з оподаткуванням.

Податкові органи свої вимоги про необхідність подачі з 1 січня 2011 Ф.20-ОПП платниками податків обґрунтовують п. 63.3. ПКУ та розд. VIII Порядку обліку платників податків і зборів, затвердженого наказом ДПАУ № 3979 від 22.12.2010 р

Мова йде про обов'язок юридичних осіб (їх відокремлених підрозділів) і самозайнятих осіб (ФОП) повідомляти формою 20-ОПП органи ДПС про майно і діях (об'єкти оподаткування), у зв'язку з якими у них виникають обов'язки по сплаті податків і зборів. Такими об'єктами може бути будь-яке нерухоме майно, обладнання, транспортні засоби, а також відкриття відокремлених підрозділів. Головний критерій - при їх наявності у платника виникає певний податковий обов'язок. Перелік типів об`єктів оподаткування, про які слід повідомляти контролюючі органи, розміщено на офіційному веб-порталі Державної фіскальної служби України (www.sfs.gov.ua) у рубриці "Довідники". Напрошується висновок, якщо існує перелік об'єктів, рекомендований податківцями, то платник податку може посилатися на даний перелік і не подавати інформацію про інших об'єктах, не включених в рекомендований перелік.

Податківці наполягають на тому, що повідомляти потрібно не тільки про новостворених і зареєстрованих об'єктах, а й про ті об'єкти, які з'явилися у платника податків до 01 січня 2011 р. Крім того, податківці стверджують, що форму 20-ОПП зобов'язані подавати всі платники податків без винятку , тобто та юридичні особи і підприємці. Думка податківців з даного питання викладено в Єдиній базі податкових знань в підрозділі 040.07 - «особливості обліку платників податків по окремих податках».

На наш погляд, подача ф. 20-ОПП платниками податків по об'єктах до 01.01.2011 р. не обов'язкове, оскільки НКУ по даних об'єктах особливих перехідних положень не містить. А в загальному порядку подавати повідомлення необхідно тільки при виникненні змін стану зазначених об'єктів або їх припинення.

На наш погляд, подача ф. 20-ОПП платниками податків по об'єктах до 01.01.2011 р. не обов'язкове, оскільки НКУ по даних об'єктах особливих перехідних положень не містить. А в загальному порядку подавати повідомлення необхідно тільки при виникненні змін стану зазначених об'єктів або їх припинення.

Зазвичай платник податків має одне місце обліку в ДПІ, а саме - за своїм місцезнаходженням. Але якщо обов'язки з надання податкових декларацій (розрахунків, звітів) та / або нарахування, утримання або сплату (перерахування) податків, зборів виникають на території іншої адміністративно-територіальної одиниці, то він повинен стати на облік в органі ДПІ, до юрисдикції якого відноситься така територія. Наприклад, підприємство перебуває на обліку в одній з районних податкових інспекцій м. Києва і відкрило магазин в Одесі, на роботу до якого найняло працівників, що проживають в м. Одеса. Тоді у нього виникне обов'язок щодо сплати ПДФО до місцевого бюджету, і водночас воно має стати на облік у місцевій податковій інспекції. І навіть не обов'язково, щоб цей магазин був зареєстрований як філія або інший відокремлений підрозділ.

Стати на облік за неосновним місцем потрібно протягом 10 робочих днів після створення відокремленого підрозділу, реєстрації рухомого чи нерухомого майна чи відкриття об'єкта або підрозділу, через які здійснюється діяльність або які підлягають оподаткуванню або пов'язані з ним. Для цього потрібно подати реєстраційну заяву за ф. № 1-ОПП або ф. № 5-ОПП із позначкою "Облік за неосновним місцем обліку". Судячи з існуючих норм законодавства, стати на "Облік за неосновним місцем обліку" для податківців тепер недостатньо, потрібно ще й подати ф. 20-ОПП.

Отже, платники повинні повідомляти про об'єкти оподаткування органи ДПС за місцезнаходженням цих об'єктів за допомогою Повідомлення за ф. № 20-ОПП. На це відведено 10 робочих днів після реєстрації, створення чи відкриття такого об'єкту. Більше того, навіть при зміні типу, найменування, місцезнаходження або стану об'єкта оподаткування платникам також доведеться подавати це Повідомлення з оновленою інформацією (п.п. 8.4,8.5 Порядку № 979). Повідомлення за ф. № 20-ОПП подається в кількості, достатній для надання відомостей про всі об'єкти оподаткування. При першому поданні в повідомленні зазначаються всі об'єкти оподаткування. При наступному надання відзначається новий об'єкт оподаткування або об'єкт, щодо якого відбуваються зміни. При цьому у разі зміни призначення об'єкта оподаткування або його перепрофілювання інформація про такий об'єкт оподаткування надається в повідомленні двома рядками, а саме: в одному рядку зазначається інформація про закриття об'єкта оподаткування, призначення якої змінюється, у другому - оновлена інформація про об'єкт оподаткування, який створений або відкрито на основі закритого.

Напрошується висновок, надання ф. 20-ОПП має бути безпосередньо пов'язане з тими об'єктами, щодо яких виникає обов'язок ставати на облік. Подавати відомості про будь-яких об'єктах, що знаходяться на тих чи інших правових підставах (право власності, оренда та інше) у платника податків, необхідності немає.

Не слід забувати і про те, що інформацією про подібні об'єкти з органами ДПС ділитимуться органи державної реєстрації, виконавчої влади та місцевого самоврядування (ст. 72 ПКУ). Вся ця інформація буде осідати в Єдиному банку даних юридичних осіб або Реєстрі самозайнятих осіб. Її податківці будуть «відпрацьовувати» і використовувати для виконання своїх функцій і завдань.

Виходячи з вищевказаного, логічно виникає висновок, що немає необхідності подавати ф. 20-ОПП щодо тих відомостей, якими встановлено спеціальний порядок. Але однозначно стверджувати можна тільки при оприлюдненні думки податківців з даного питання.

Звертаємо увагу, Повідомлення за ф. 20-ОПП не є звітом, а носить форму повідомлення податкової служби. Податківці намагаються кваліфікувати неподання ф. 20-ОПП як порушення встановленого порядку взяття на облік (реєстрації) в органах ДПС.

Відповідно до п. 117.1 ст. 117 р. ІІ ПКУ ненадання у строки та у випадках, передбачених НКУ, заяв або документів для взяття на облік, реєстрації змін місцезнаходження чи внесення інших змін до своїх облікових даних, відповідно до вимог встановлених НКУ, - тягнуть за собою накладення штрафу на самозайнятих осіб у розмірі 170 гривень, на юридичних осіб, відокремлених підрозділів юридичних осіб або юридичних осіб, відповідальних за нарахування та сплату податків до бюджету під час виконання договору про спільну діяльність, - 510 гривень. У разі не усунення таких порушень або за ті самі дії, вчинені протягом року повторно - тягнуть за собою накладення штрафу на самозайнятих осіб у розмірі 340 гривень, на юридичних осіб - 1020 гривень. Радує тільки той факт, що штраф застосовується разово (або повторно), а не за кожен факт неповідомлення.

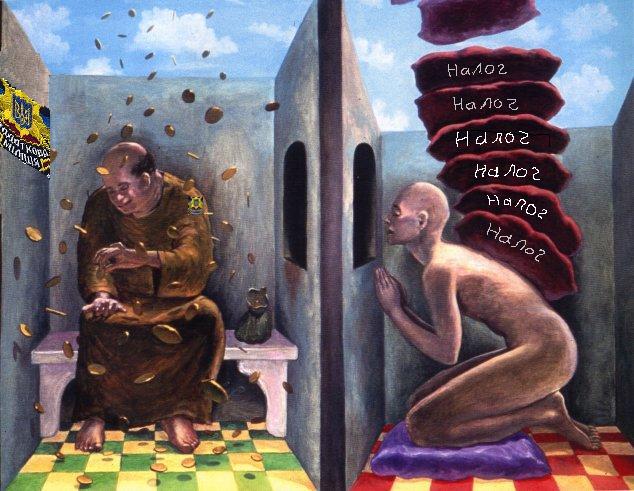

Слід зазначити, що форма 20-ОПП складена таким чином, що інформацію, наприклад про орендований склад, необхідно подавати і власнику, і орендодавцю (якщо він не є власником), і орендарю. З таким підходом, подання ф. 20-ОПП можна розглядати як «перепис населення», причому в перепис потрапляють всі об'єкти, про які повідомляє або сам платник податків, або його контрагент. Такий перепис стане зручною базою даних в арсеналі податківців. І що дивно, в більшості випадків дані перепису будуть формуватися на даних самих платників податків. Їм доведеться або самим «висповідатися» і чекати податківців у гості, щоб не отримати штраф, або в іншому випадку сплатити штрафні санкції. І як тільки «перепис» дасть свій ефект, можливі штрафи значно збільшаться, і тоді вибір стане більш болючим.

")

")

")