РРО. Кому потрібно? Штрафи. Перевірки.

Головні новації з 01.08.2020р.

- Можливість працювати з програмними РРО;

- Механізм функціонування програмних РРО;

- Зміни в структурі документів - «електронізації» документообігу без роздруківки чеків;

- Введення нових суб'єктів застосування РРО - підприємців, які торгують певними категоріями товарів;

- Можливість покупця поскаржитися на невидачу і не реєстрацію чека і отримання «кеш-беку»;

- Збільшення відповідальності в сфері застосування РРО.

Аналіз операцій для необхідності застосування РРО

- Визначитися зі структурою платежів - чи є розрахункові операції;

- При наявності пільги - чи можна в рамках закону використовувати пільгу

- У разі відсутності пільги: Перейти до застосування РРО АБО Змінити спосіб розрахунків

Які платежі підпадають під Закон про РРО

Для того, щоб визначити чи потрібен РРО і коли, потрібно знати відповідь на два питання:

- Чи є у ФОП «розрахункова операція» в розумінні Закону про РРО?

- Чим займається ФОП - коли РРО стає обов'язковим?

Структура платежів

| Не вимагають проведення операцій через РРО | Вимагають проведення операцій через РРО, на думку ДПС України | ||

| Безготівкові розрахунки для продавця | POS-термінал | Інтернет-еквайринг | Інтернет банкінг |

|

придбаний продавцем і застосовується в його місці проведення розрахунків Як здійснюється платіж? Клієнт вводить реквізити карти. Карта може бути будь-якого банку. |

Як здійснюється платіж? Клієнт вводить реквізити карти. Карта може бути будь-якого банку. |

Как осуществляется платеж? Клієнт заходить в свій банк і здійснює платіж зі свого рахунку (ініціює переказ коштів). Чи не вводяться реквізити картки. Треба бути клієнтом цього банку. |

РРО при продажу товарів (послуг) через інтернет

- При отриманні оплат від Нової пошти за безготівковим розрахунком (через систему FORPOST) РРО не потрібен, але договір повинен бути укладений з ФОП.

- Якщо розрахункова операція проведена сьогодні (оплатили сьогодні - оформлений чек), а гроші на рахунок надійшли завтра, то в книгу доходів надходження грошей записується за датою надходження грошей на рахунок (завтра).

- Гроші надходять на рахунок за вирахуванням комісії банку. В книгу доходів гроші вносяться з урахуванням комісії банку (велика сума).

- Чек видається покупцям або самим ФОП через свого кур'єра з РРО або за допомогою іншої компанії, з якою укладено договір доручення про прийом грошей за доставлений товар.

- У разі проведення розрахунків за передоплатою (авансової) оплати за товар (послугу) розрахункові операції оформляють через РРО із зазначенням в чеку «передоплата товару».

- При продажу з відстрочкою платежу - вказують «погашення кредиту». Остаточний розрахунок готівкою з продажу з відстрочкою платежу повинен бути проведений на повну суму вартості товару.

Підготовка до впровадження РРО

- Визначення структури розрахунків;

- Переклад частини розрахунків до НЕ-РРО сфери (безнал, замінники РРО);

- Визначення розрахункових операцій та місця, де буде застосовуватися РРО;

- Подання довідки за формою 20-ОПП;

- Вибір варіанту РРО (звичайний / програмний);

- Реєстрація РРО;

- Аналіз правил та особливостей застосування РРО в виду діяльності (особливості кодування товарів, послуг, обов'язкові реквізити чека, можливості визначення дати операції, стикування даних РРО зі звітністю ФОП);

- Навчання персоналу по використанню РРО.

Звертайтесь до наших спеціалістів, вони об'язково Вам допоможуть підібрати потрібний РРО!

Адміністративна відповідальність

КпАП, ст.1551. Порушення порядку проведення розрахунків

«Порушення Встановлення законом порядку проведення розрахунків у сфері торгівлі, громадського харчування та послуг - тягне за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від двох до п'яти неоподатковуваних мінімумів доходів громадян (34 - 85 грн.) І на посадових осіб - від п'яти до десяти неоподатковуваних мінімумів доходів громадян (85 - 170 грн).

Дії, передбачені частиною першою цієї статті, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, - тягнуть за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від п'яти до десяти неоподатковуваних мінімумів доходів громадян (85 - 170 грн.) і на посадових осіб - від десяти до двадцяти неоподатковуваних мінімумів доходів громадян (170 - 340 грн.)»

POS-термінал. Фінансова відповідальність

Якщо Ви зареєстрували РРО, то використання POS-терміналу обов'язково!

Обмеження або відмова в реалізації прав споживачів, установлених частинами другою статті 17 цього Закону, - у розмірі п'ятисот неоподатковуваних мінімумів доходів громадян (8500 грн.)

ШТРАФ 8500 грн. ПОКЛАДАЄТЬСЯ ЗА ВІДСУТНІСТЬ POS-ТЕРМІНАЛУ там, де він повинен бути.

Але закон не встановлює ніяких санкцій за порушення права вибору, якщо термінал не працює з технічних причин.

Види фінансової відповідальності, регламентовані розділом V закону «Про РРО»

| Вид відповідальності | Стаття Закону про РРО |

| спільна відповідальність відповідно порядку використання РРО | 17 |

| порушення з торгівлі валютними цінностями | 18, 26 |

| використання зареєстрованих РРО, в які внесені зміни, не передбачених конструкторсько - технологічною та програмною документацією виробника | 19, 24, 27 |

| порушення щодо обліку товарів, які продаються з використанням РРО / ПРРО | 20 |

| відповідальність виробника РРО за певні дефекти і їх | 28, 29 |

| усунення компенсація покупцеві частини штрафних санкцій (кеш-бек) | 25 (з 01.01.2021 р.) |

Штрафи за порушення згідно ЗУ «Про РРО» (п. 1 ст. 17 ЗУ Про РРО)

ВИДИ ПОРУШЕННЯ ЗА ЯКІ ВСТАНОВЛЮЄТЬСЯ ФІНАНСОВА ВІДПОВІДАЛЬНІСТЬ П.1 СТ.17 ЗАКОНУ ПРО

«У разі встановлення в ході перевірки факту:

- проведення розрахункових операцій з використанням РРО / ПРРО або розрахункових книжок на неповну суму вартості проданих товарів (наданих послуг);

- непроведення розрахункових операцій через реєстратори розрахункових операцій та / або програмні реєстратори розрахункових операцій з фіскальним режимом роботи;

- невідповідності на місці проведення розрахунків суми готівкових коштів сумі коштів, яка зазначена в денному звіті реєстратора розрахункових операцій, більш ніж на 10 відсотків розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, а в разі використання розрахункової книжки - загальній сумі продажу за розрахунковими квитанціями, виданими з початку робочого дня;

- невидача (в паперовому вигляді та / або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання розрахункової книжки на окремому господарському об'єкті такого суб'єкта господарювання. »

Фінансова відповідальність п.1 ст.17 закону «Про РРО»

| до 01.08.2020 | в період з 01.08.2020 по 31.12.2020 | з 01.01.2021 |

| Якщо порушення протягом календарного року скоєно вперше - 1 грн. Прив'язки до року більше немає | Якщо порушення вчинено вперше - 10% вартості проданих з порушенням товарів (робіт, послуг). | Якщо порушення вчинено вперше - 100% вартості проданих з порушенням товарів (робіт, послуг). |

| За кожне наступне вчинене порушення - 100% вартості проданих товарів (послуг) | За кожне наступне вчинене порушення - 50% вартості проданих товарів (послуг) | За кожне наступне вчинене порушення - 150% вартості проданих товарів (послуг) |

Відповідальність за п.1 ст.17 закону «Про РРО» за окремі порушення

Про це написано в ЗІР, категорія 109.20

- За використання POS-терміналу, що не приєднаний до РРО;

- За друкування Z-звіту без обов'язкових реквізитів (не є звітом);

- За друкування фіскальних чеків без обов'язкових реквізитів (не є фіскальним чеком);

- За використання РРО, у якого закінчився термін дії (не є РРО).

Відповідальність за неналежне зберігання РК, КОРО

Згідно п.6 ст.3 Закону про РРО КОРО, якщо вона використовується, повинна зберігатися протягом ТРЬОХ років після її використання.

| До 01.08.2020 р. | Після 01.08.2020 р. |

|

20 нмдг (340 грн.) у разі невикористання при здійсненні розрахункових операцій у випадках, визначених цим Законом, РК або використання незареєстрованої належним чином РК чи порушення встановленого порядку її використання, або незберігання РК протягом встановленого терміну |

50 нмдг (850 грн.) якщо у випадках, визначених цим Законом, при здійсненні розрахункових операцій суб'єкт господарювання не використовує, використовує незареєстровані належним чином, порушує встановлений порядок використання або не зберігає протягом встановленого строку КОРО та/або РК |

| п.3 ст.17 Закону про РРО |

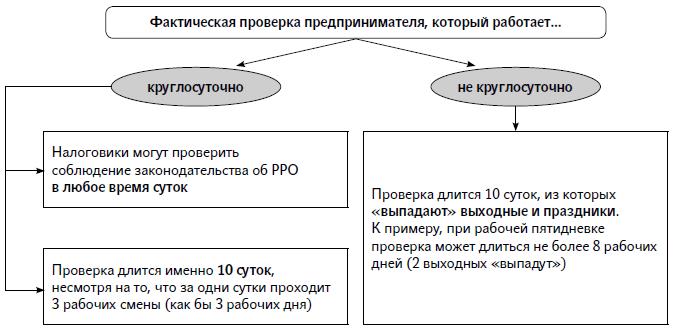

Порядок проведення фактичних перевірок

- Фактичною вважається перевірка, яка проводиться за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об'єктів права власності такого платника.

- Фактична перевірка проводиться без попередження двома і більше посадовими особами контролюючого органу в присутності посадових осіб суб'єкта господарювання або його представника та / або особи, яка фактично здійснює розрахункові операції (п. 80.7 ПКУ).

- Згідно з п. 80.2 ПКУ фактична перевірка може проводитися на підставі рішення керівника контролюючого органу, оформленого наказом, копія якого вручається платнику податків, під розписку до початку проведення такої перевірки.

7 підстав проведення фактичних перевірок

Для проведення фактичної перевірки досить хоча б однієї з таких підстав:

- Якщо за результатами перевірок інших платників податків виявлено факти, що свідчать про можливі порушення і виникає необхідність перевірки таких фактів;

- У разі наявності та / або отримання інформації від держорганів або органів місцевого самоврядування, яка свідчить про можливі порушення;

- Письменного звернення покупця (споживача), оформленого відповідно до закону, про порушення платником податків ведення операцій з РРО;

- неподання в установлений законом строк обов'язкової звітності по РРО, КОРО або подання їх з нульовими показниками;

- У разі виявлення за результатами попередньої перевірки порушення законодавства з питань, визначених у пп. 75.1.3 ПКУ;

- У разі наявності та / або отримання інформації про використання праці найманих осіб без належного оформлення трудових відносин, а також здійснення фізичною особою підприємницької діяльності без державної реєстрації;

- У разі наявності та / або отримання інформації про порушення вимог законодавства в частині виробництва, обліку, зберігання та транспортування спирту, алкогольних напоїв і тютюнових виробів, і над цільовим використанням спирту платниками податків, а також здійснення функцій, визначених законодавством у сфері виробництва і обігу спирту , алкогольних напоїв і тютюнових виробів, палива.

Не знаєте як правильно підготуватися до перевірки? Звертайтесь до нас, ми з радістю допоможемо!

Інформація взята з https://news.dtkt.ua/ru/law/inspections/42567

Інвентарізація при перевірці!

| Хто проводить? | ФОП має право самостійно проводити перевірку, а не співробітники контролюючого органу (пп.20.1.9 ПКУ). |

| Чи мають право податківці присутнім при перевірці? | Ні ПКУ, ні інший нормативний акт не зобов'язує проводити перевірку саме в присутності перевіряючих, хоча вони цього хочуть. Згідно з пп. 20.1.13 ПКУ співробітники податкової мають право доступу на територію, де здійснюється діяльність, але до інвентаризації це не має відношення. Інвентаризацію може проводити ФОП самостійно. |

| В які терміни потрібно провести інвентаризацію? | ПКУ не передбачає чітких термінів. Досить провести інвентаризацію самостійно і пред'явити перевіряючим до закінчення перевірки її результати. |

| З чим порівнювати дані інвентаризації? | ФОП не зобов'язаний вести бухгалтерський облік (крім випадків-винятків), тому інвентаризація полягає в перерахунку залишків товарів на конкретну дату, але перевіряючі не мають можливості з чимось порівняти ці залишки, крім вітрини. |

Інформація взята з https://i.factor.ua/journals/sb/2014/october/issue-19/article-2427.html

Час перевірки = / ≠ Робочий час підприємця

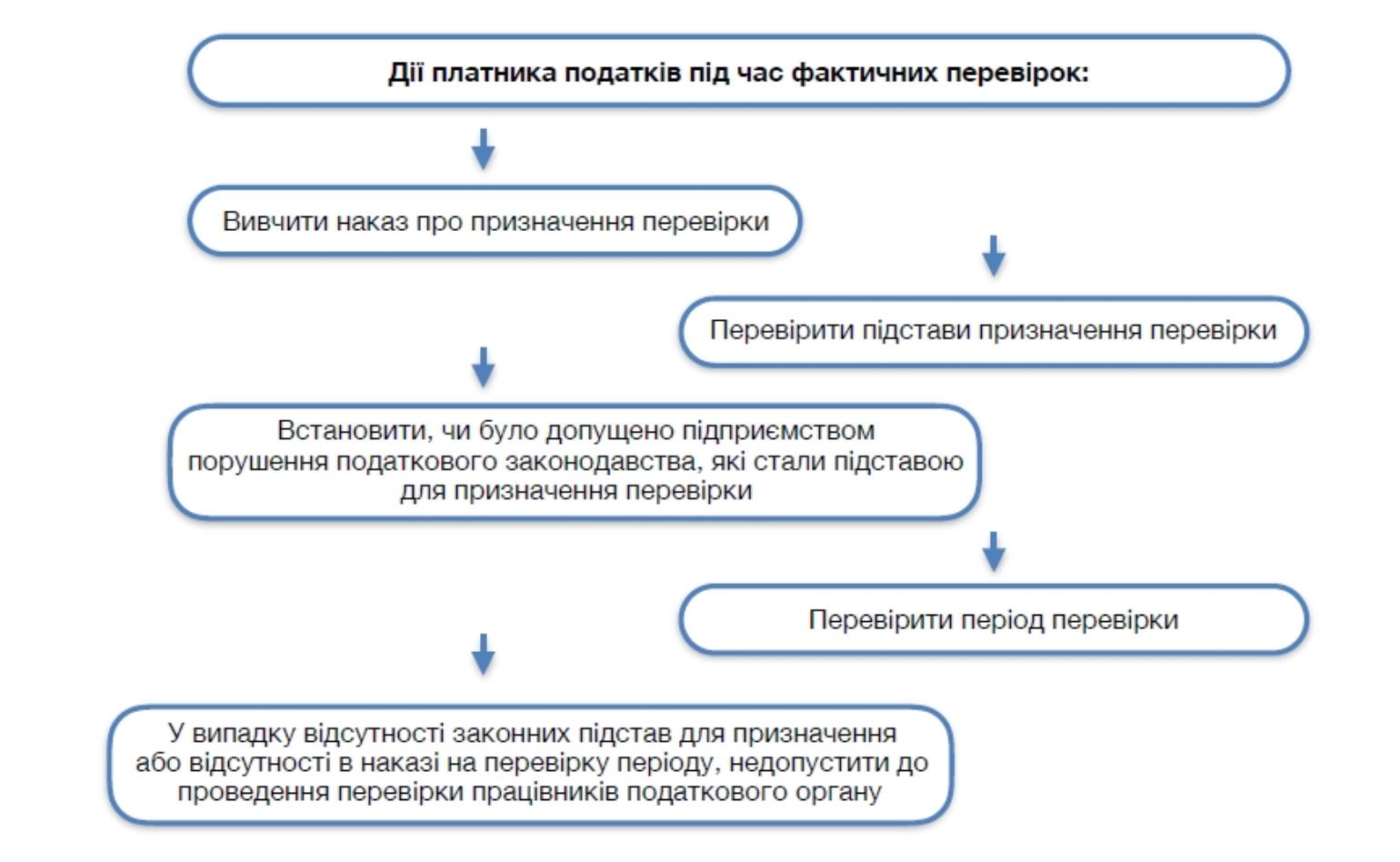

Фактична перевірка: алгоритм захисту

Виходячи із судової практики, для захисту при проведенні фактичної перевірки платнику податків слід виконати наступні дії:

- Перевірити підставу призначення перевірки, вказане в наказі.

- Встановити наявність скоєння ФОП порушень, які визначені як підстави для перевірки (наприклад, неподання ним в установлений законом строк обов'язкової звітності про використання РРО). Якщо ФОП таке порушення не вчинив, але воно зазначено в наказі як підстава для проведення фактичної перевірки, в допуску до перевірки слід відмовити.

- Отримавши наказ про призначення перевірки, ФОП повинен перевірити наявність у ньому періоду, за який повинна проводитися така перевірка. У разі відсутності періоду і при наявності в наказі загальної посилання контролюючого органу на ст. 102 ПКУ щодо періоду перевірки, у допуску до фактичної перевірки слід відмовити. Після недопуску оскаржити наказ про призначення фактичної перевірки в адміністративному суді.

- Якщо наказ про фактичній перевірці стосується декількох платників податків, сформулювати позовні вимоги і просити суд скасувати наказ в частині конкретного платника податків.

- У разі допуску до фактичної перевірки на підставі наказу, складеного з порушенням податкового законодавства, платнику податків слід враховувати, що судова практика має певні винятки, і посилатися на висновки Верховного Суду у справі № 812/602/17, аргументуючи свою позицію тим, що наказ про призначення перевірки можна оскаржити незалежно від допуску до неї.

Не змогли розібратись з темою "РРО"? не знаєте що робити? Приходьте до нас на онлайн-консультацію, будемо раді допомогти!

")

")

")