Как заполнить книгу доходов и расходов предпринимателю на едином налоге (упрощенной системе налогообложения)

Эта информация будет полезна тем предпринимателям, которые самостоятельно ведут свою книгу учета на едином налоге.

Эта информация будет полезна тем предпринимателям, которые самостоятельно ведут свою книгу учета на едином налоге.

Книга доходов и расходов предпринимателя на упрощенной системе налогообложения – это своеобразная ведомость налогового учета, в которую заносятся хозяйственные операции, которые подлежат налогообложению на едином налоге.

Для предпринимателей на едином налоге законодательством предусмотрено две формы книги учета:

- книга учета доходов – ее ведут физические лица, плательщики единого налога I, II, III группы, которые не платят налог на добавленную стоимость (далее НДС);

- книга учета доходов и расходов – ее ведут плательщики единого налога III группы, которые уплачивают НДС.

Законодательством разработан порядок ведения каждой из книг:

- Порядок ведения книги учета доходов плательщиков единого налога первой и второй групп и плательщиков единого налога третьей группы, которые не являются плательщиками НДС, утвержденный Приказом Министерства Финансов Украины №1637 от 15.12.2011 г.;

- Порядок ведения книги учета доходов и расходов плательщиков единого налога третьей группы, которые являются плательщиками НДС, утвержденный Приказом Министерства Финансов Украины №1637 от 15.12.2011 г..

Для регистрации книги учета предпринимателю необходимо:

- приобрести книгу (в магазине канцтоваров, возле налоговой в магазине с бланками);

- пронумеровать каждый лист книги, прошнуровать ее и подписать;

- подать книгу в налоговую службу (по месту регистрации предпринимателя). Желательно подать вместе с сопроводительным письмом, чтобы иметь документ, подтверждающий предоставление книги в налоговую.

Регистрация книги осуществляется бесплатно. Срок регистрации законом не предусмотрен, на практике книгу можно получить по истечении 10 рабочих дней.

Если зарегистрированная книга при ведении закончилась, предприниматель обязан зарегистрировать в налоговой службе новую книгу, а старую следует хранить три года.

Штрафы за неведение книги учета доходов и расходов

Обязанность ведения книги закреплена в Налоговом Кодексе Украины. За несоблюдение законодательства предпринимателем в части ведения книги учета доходов (доходов и расходов) предусмотрена административная ответственность согласно статье 164-1 Кодекса Украины об административных правонарушениях (КУоАП). Согласно ст. 164-1 КУоАП предусмотрен штраф в размере от 3 до 8 не облагаемых налогом минимумов доходов. Повторное нарушение в течение года предусматривает штраф от 5 до 8 выше указанных минимумов доходов.

Подробности о том, как вести и заполнять книгу читайте в разделе «Ведение книги предпринимателя»

Какие основные принципы ведения книги

При ведении книги должны соблюдаться следующие принципы:

- книгу обязаны вести все без исключения единщики. Такая обязанность предусмотрена п.п. 296.1.1 и 296.1.2. Налогового Кодекса Украины;

- ведение книги осуществляется либо чернилами темного цвета либо шариковой ручкой с синей или черной пастой;

- ведение книги должно заполняться от руки, без применения компьютера или любого другого способа заполнения. Обращаем внимание, с 1 января 2014 предприниматели могут вести электронную книгу учета доходов и расходов. Подробнее об этом читайте в статье «Электронная книга учета. Нужна ли она предпринимателю»;

- ошибки должны исправляться корректурным способом (неправильная запись зачеркивается, рядом указывается верная запись с оговоркой "исправленному верить", обязательно исправление заверяется подписью предпринимателя. Обратите внимание, перечеркнутая запись должна быть видна, не рекомендуется закрашивать ошибочную запись);

- при отсутствии у предпринимателя за день доходов или расходов, любые записи. в т. ч. прочерки, в книгу не вносятся;

- предприниматели на едином налоге, которые являются плательщиками НДС (плательщики III и V группы), суммы в книгу записывают без НДС;

- в книге должны подсчитываться доходы нарастающим итого за календарный месяц, квартал и год.

Как заполнять в книге раздел «Доходы»

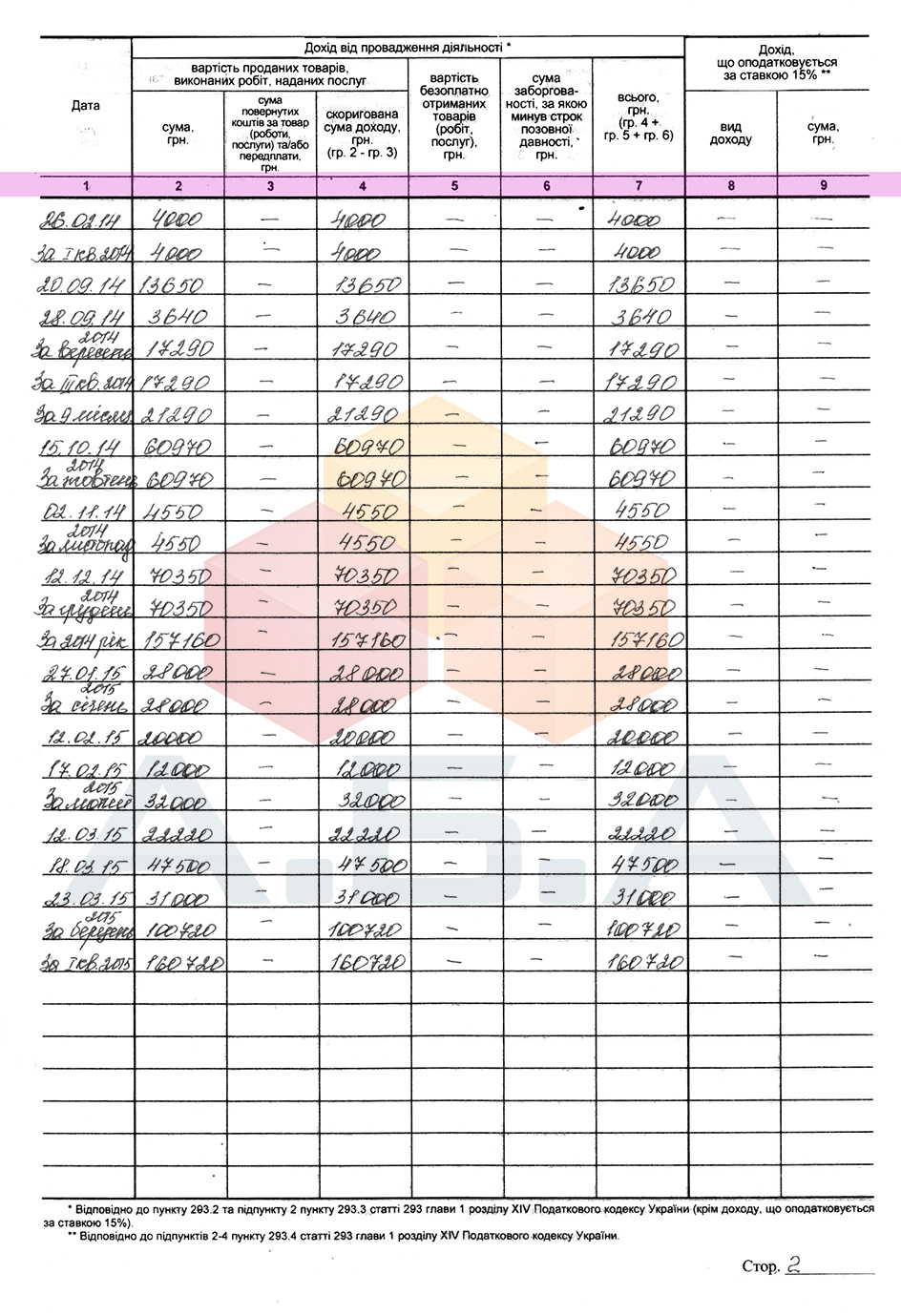

В графе 1 - плательщик указывает дату осуществления хозяйственной операции (дата, которой получен доход);

В графу 2 - записывается «Доход», полученный предпринимателем, общей суммой за день. В общую сумму дохода включаются денежные средства, полученные как в наличной так и в безналичной форме;

В графе 3 - предприниматель отражает суммы возврата по доходу, полученному раннее;

В графе 4 - отражается сумма дохода предпринимателя, скорректированная (уменьшенная) на сумму возврата;

В графе 5 - отражается стоимость имущества, полученного предпринимателем бесплатно, которое планируется использовать в хозяйственной деятельности и которое в дальнейшем принесет ему прибыль;

В графе 6 - отражается сумма кредиторской задолженности плательщика, по которой истек срок исковой давности (3 года). Если единщик в течении трех лет не рассчитался за товар или другие материальные ценности, то задолженность за него должна быть включена в доход и отражена в книге в графе 6. (согласно п. 292.3 НКУ);

В графе 7 - суммируются доходы единщика, по формуле приведенной в книге (суммируются доходы граф 4, 5 и 6). Доход суммируются за соответствующий день.

Пример заполнения книги:

Отражение доходов, которые облагаются по повышенной ставке единого налога

Зачастую предприниматели отражают доходы в графах 4 и 7, которые обычно совпадают. Только некоторые предприниматели заполняют графы 8 и 9.

Графы 8 и 9 заполняются теми предпринимателями, которые допустили не соблюдение условий пребывания на едином налоге в соответствующей группе. Примерами таких случаев могут быть следующие:

- получение дохода, превышающего предельную сумму дохода, допустимого в соответствующей группе единщика;

- применение предпринимателем не денежной формы расчета (например, бартера);

- получение дохода предпринимателем II группы от вида деятельности, не указанного в свидетельстве единщика.

При получении такого рода доходов, предприниматель отражает вид дохода и его сумму в графах 8 и 9, согласно п. 293.4. НКУ.

Если предприниматели, не плательщики НДС ведут только доходы в книге, то плательщики НДС

III группы обязаны вести учет расходов

Как заполняется раздел расходы книги учета доходов и расходов?

В разделе учета расходов предпринимателя семь граф. Их заполнение предусмотрено порядком ведения книги предпринимателя:

- в 1 графе проставляется дата осуществления хозяйственной операции;

- во 2 графе проставляется вид затрат (товар, услуга и т.д.);

- в 3 графе указывается сумма, без учета НДС;

- в 4 графе отражается сумма начисленной заработной платы наемным работникам плательщика;

- в 5 графе указывается уплаченный единый социальный взнос (ЕСВ) на суммы выплаченной заработной платы наемным работникам и суммы ЕСВ, уплаченные лично за предпринимателя;

- в 6 графу относят другие расходы, относящиеся к хозяйственной деятельности единщика (аренда, приобретение материалов и услуг, используемых в предпринимательской деятельности и пр.)

- в 7 графе суммируют итоги за каждый день.

Где еще можно почитать о книге учета доходов и расходов:

- "Как сдать годовую отчетность предпринимателю на едином налоге 1 и 2 группы"

- "Как уменьшить налог при сдаче годовой отчетности предпринимателя на общей системе налогообложения"

|

|

")

")